Carta de la Presidenta

Me dirijo a vosotros, un año más, para presentaros la Memoria Anual de la Asociación Española de Factoring en la que mostramos el trabajo más importante realizado desde la anterior Asamblea tanto por la Junta Directiva, que me honro en presidir, las distintas Comisiones de Trabajo, como por la Secretaría de la Asociación.

Me gustaría comenzar con un breve comentario sobre los datos estadísticos, para posteriormente resaltar algunos hechos que considero de capital importancia para nuestro sector.

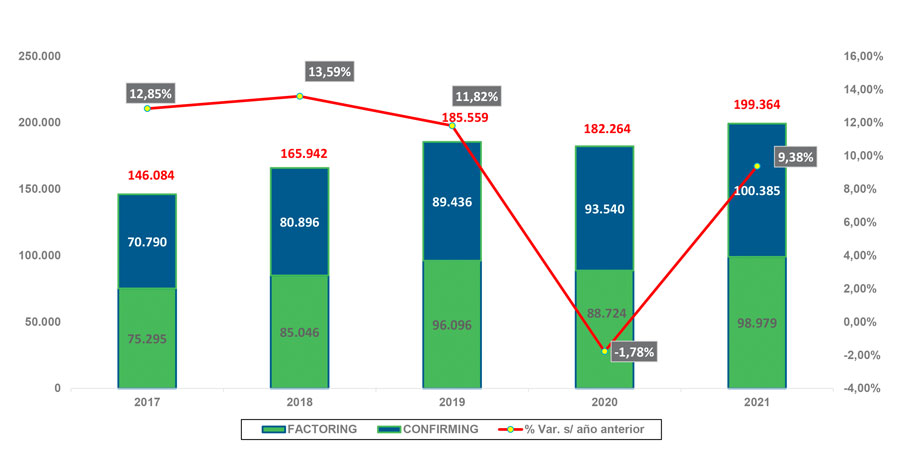

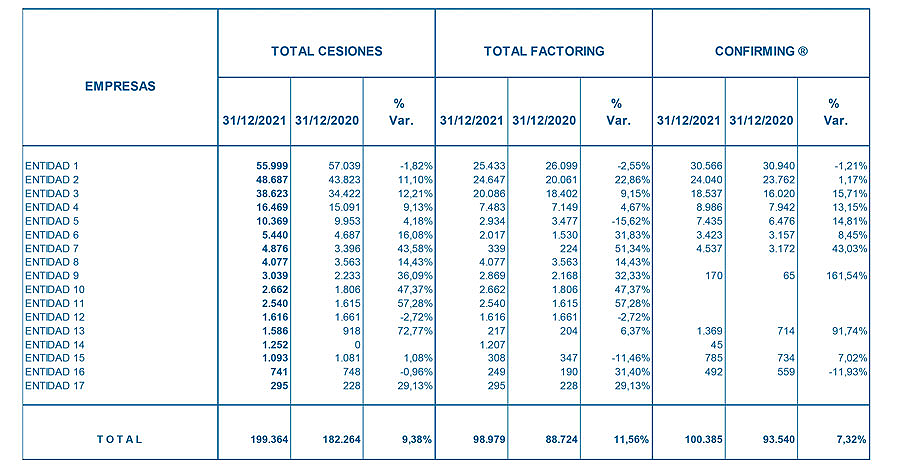

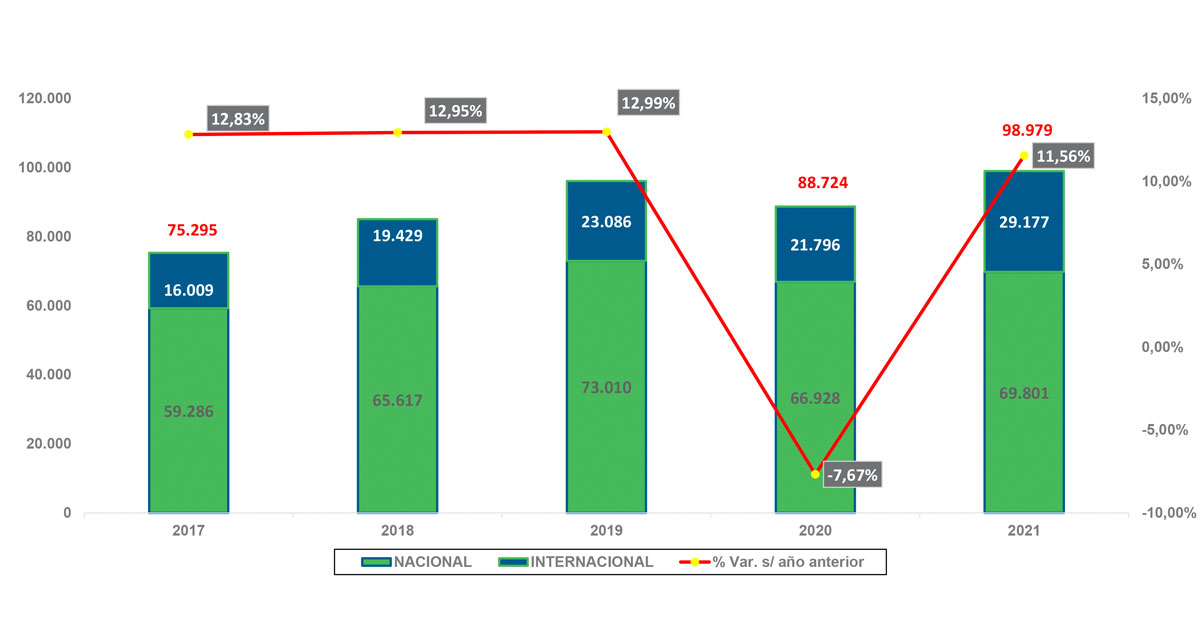

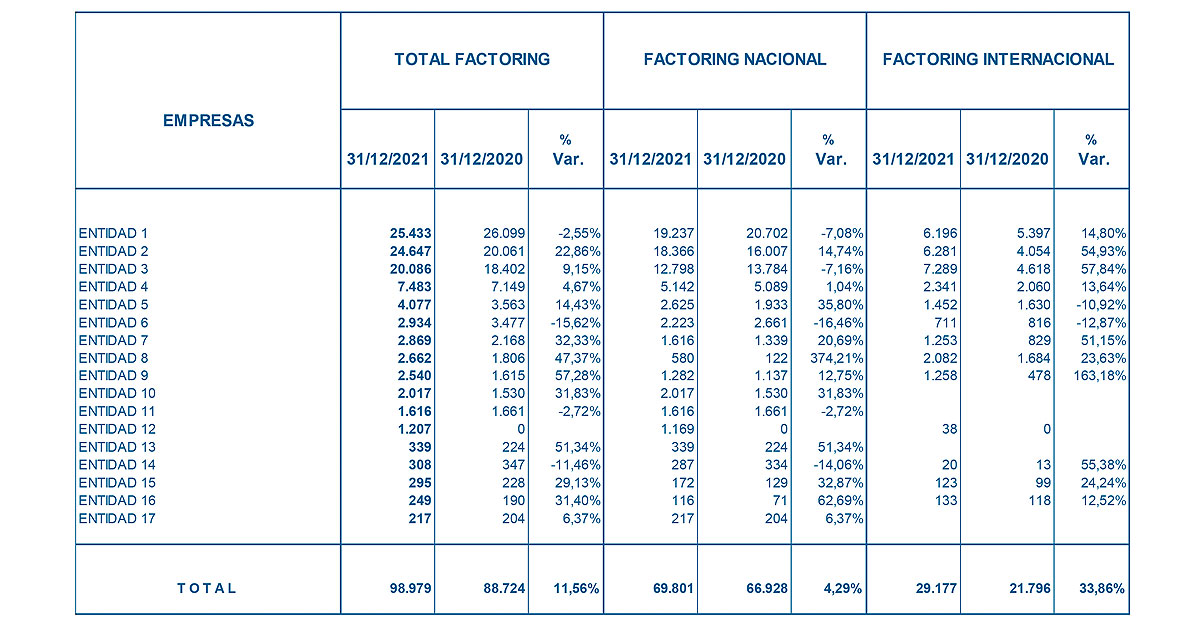

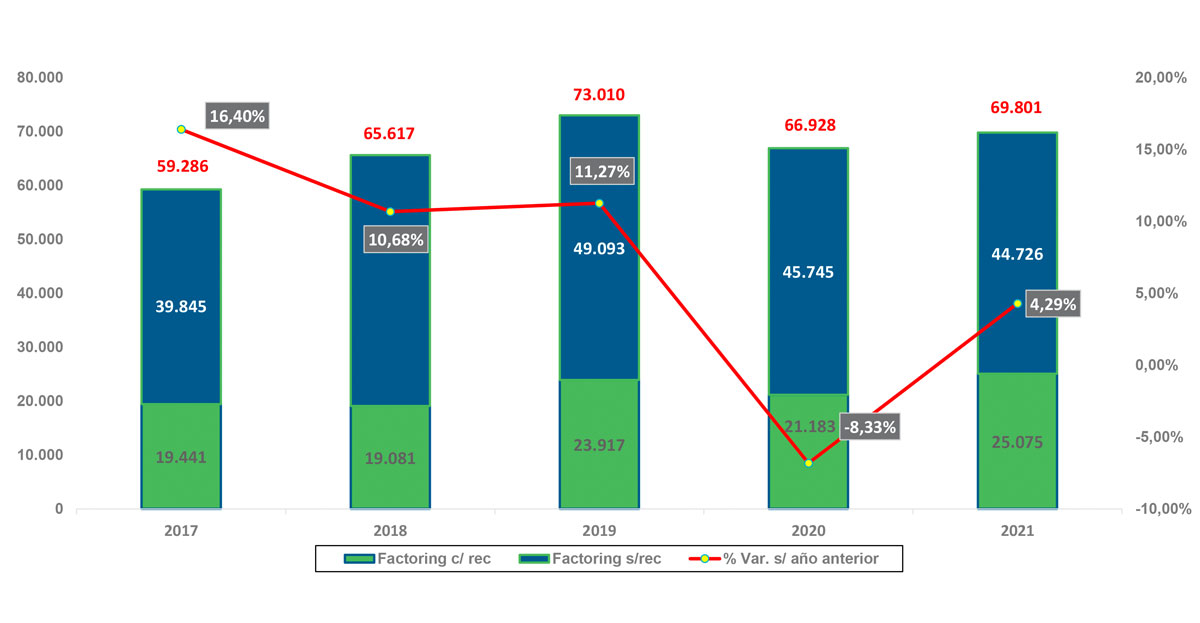

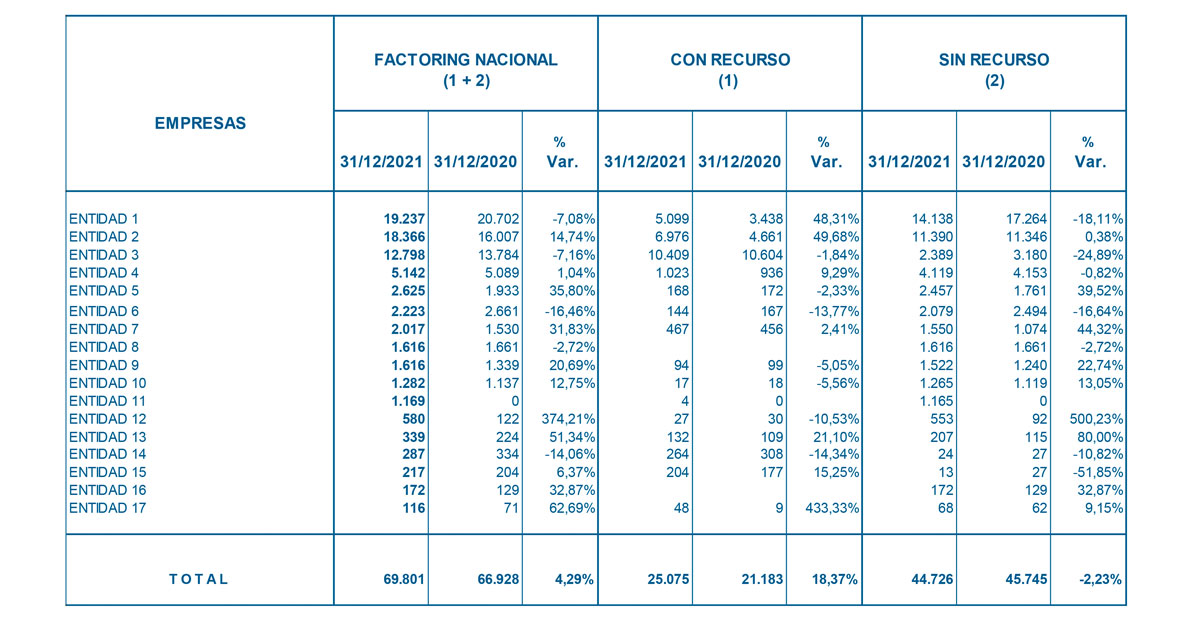

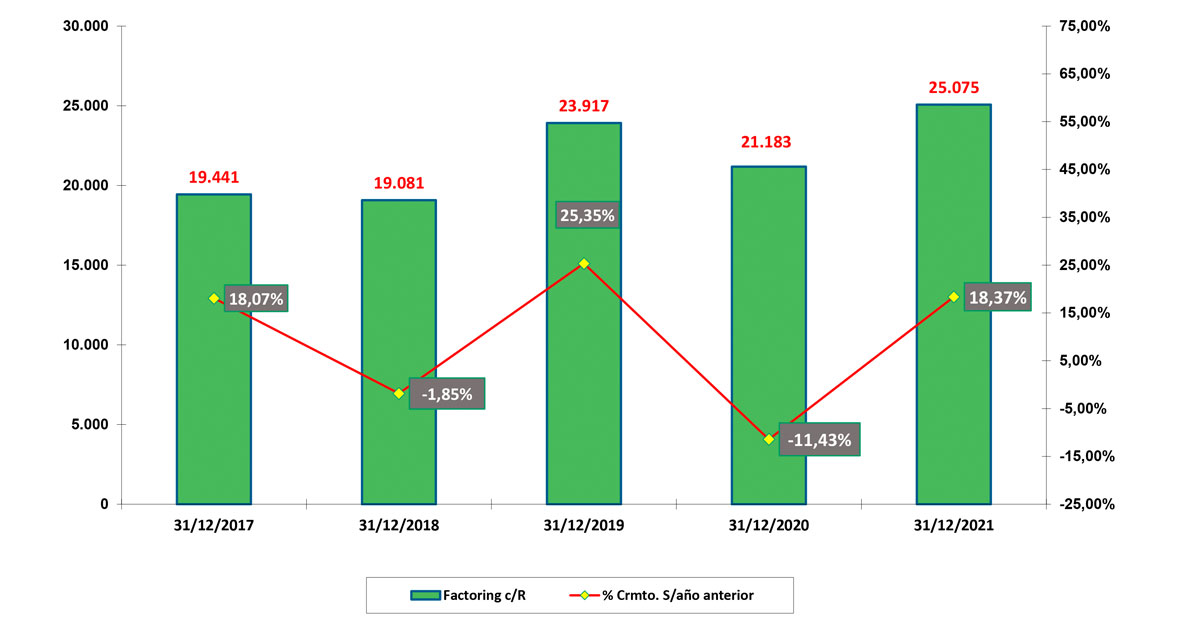

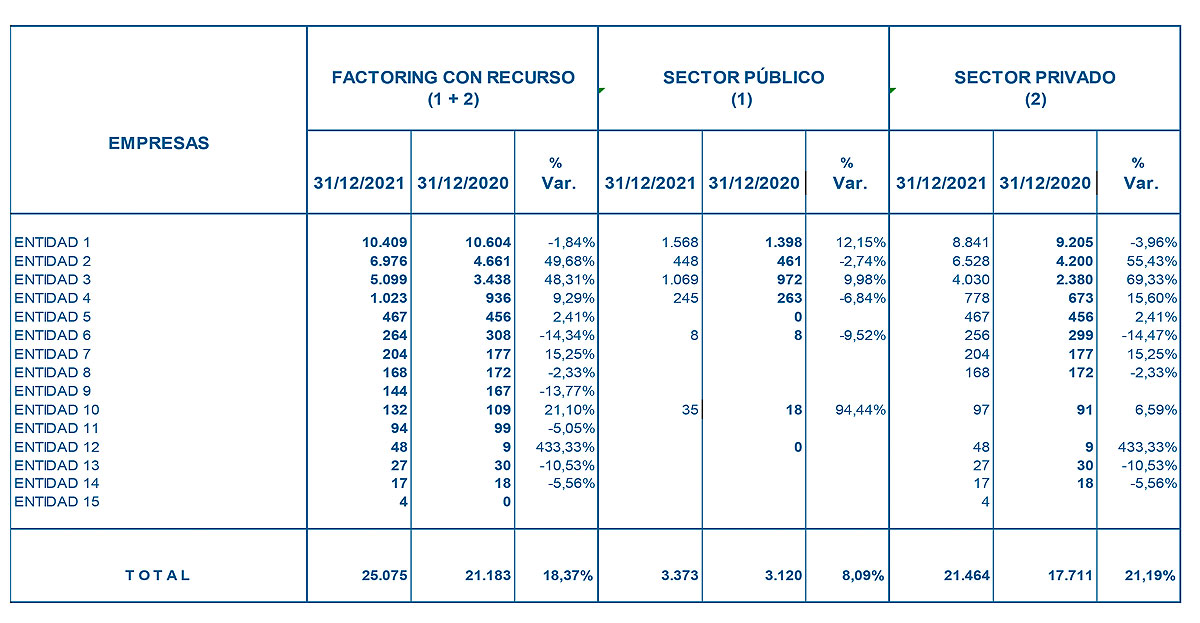

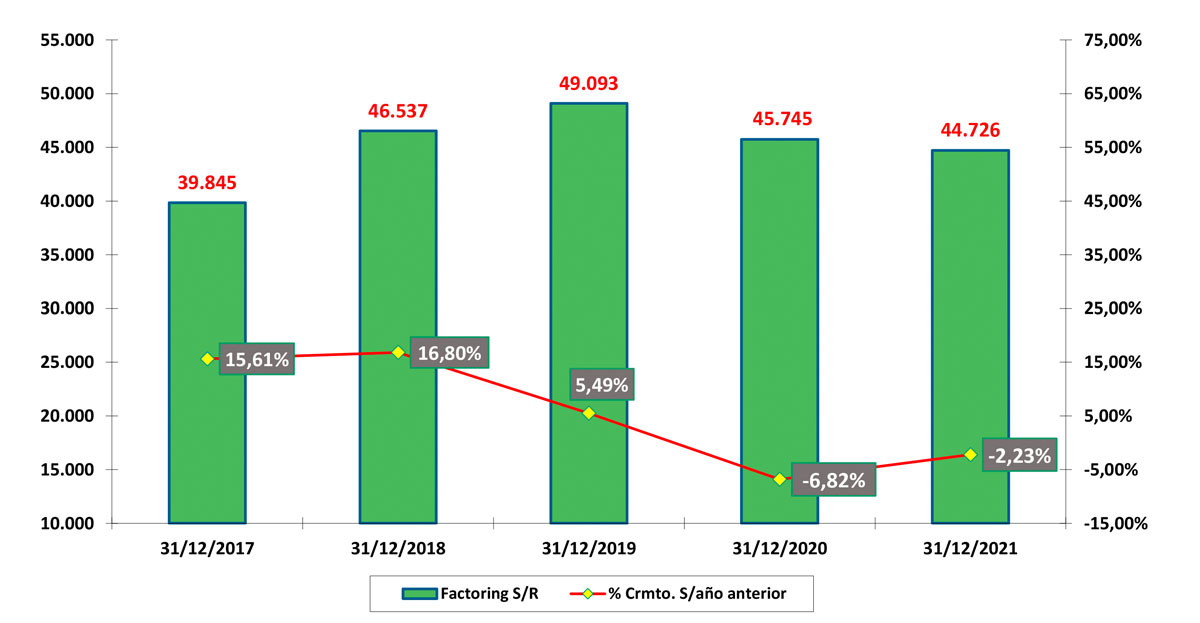

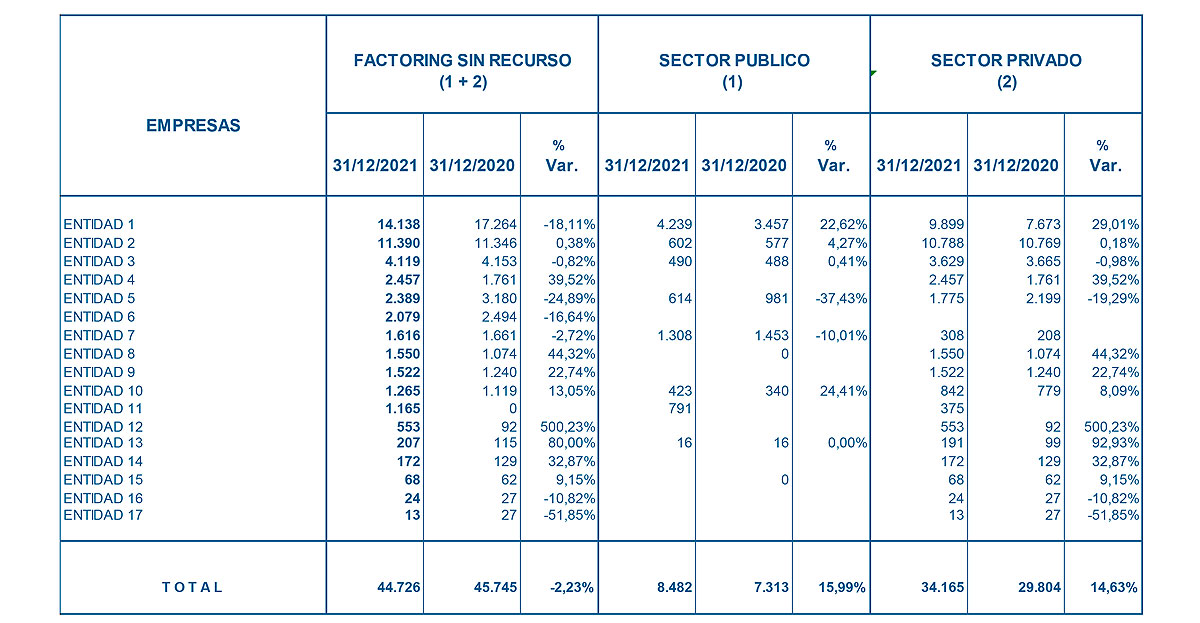

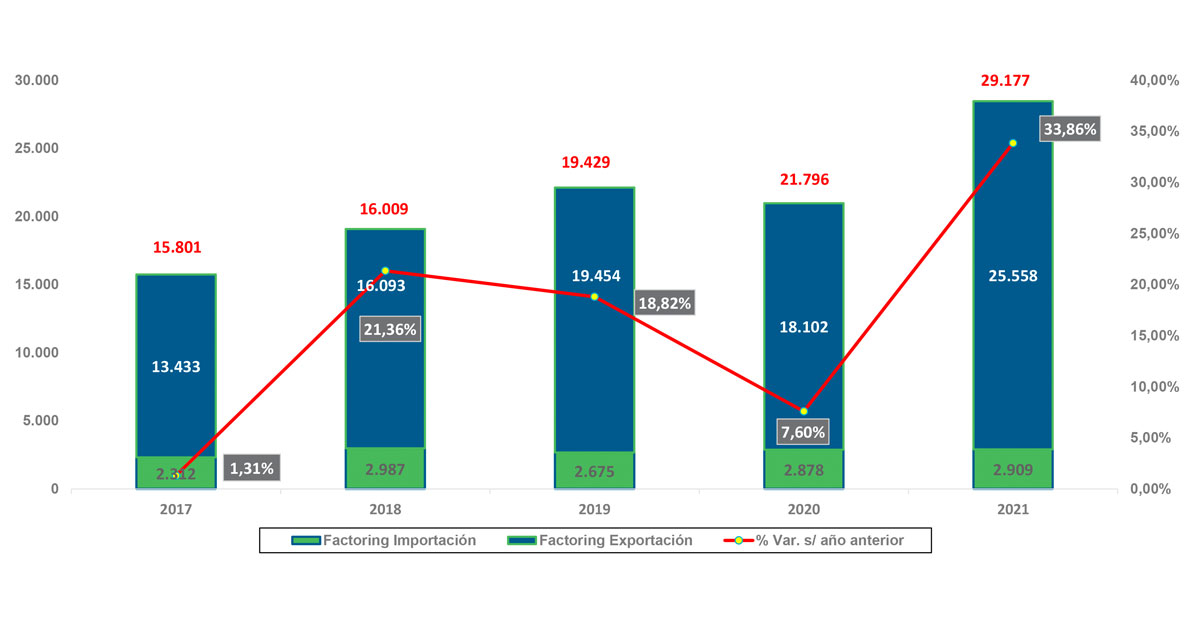

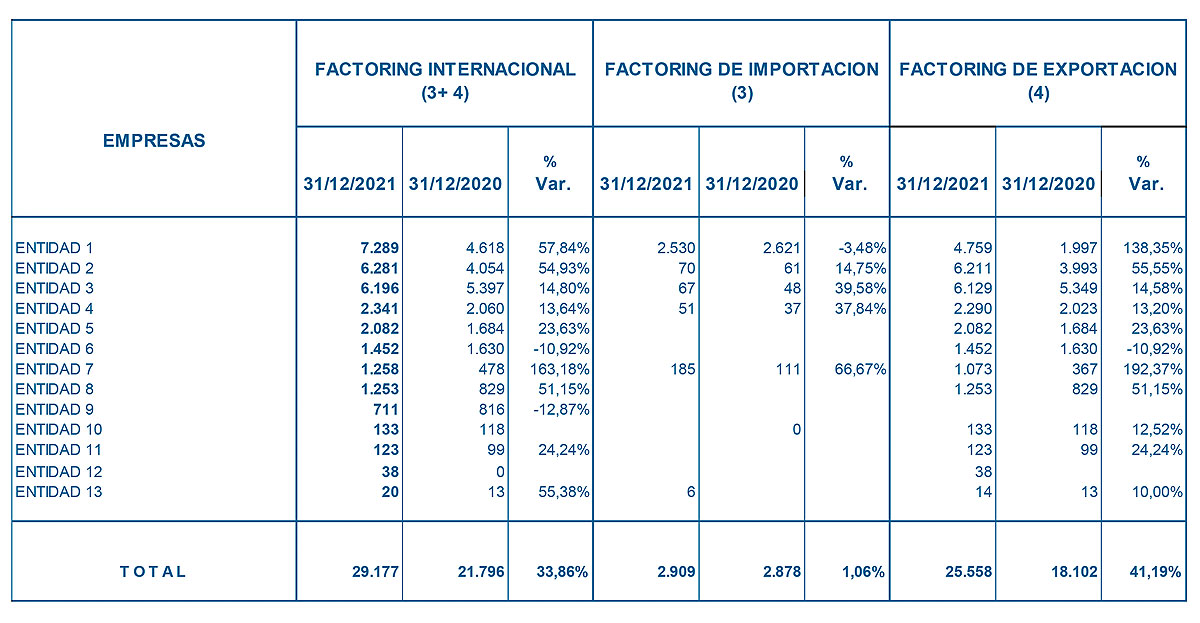

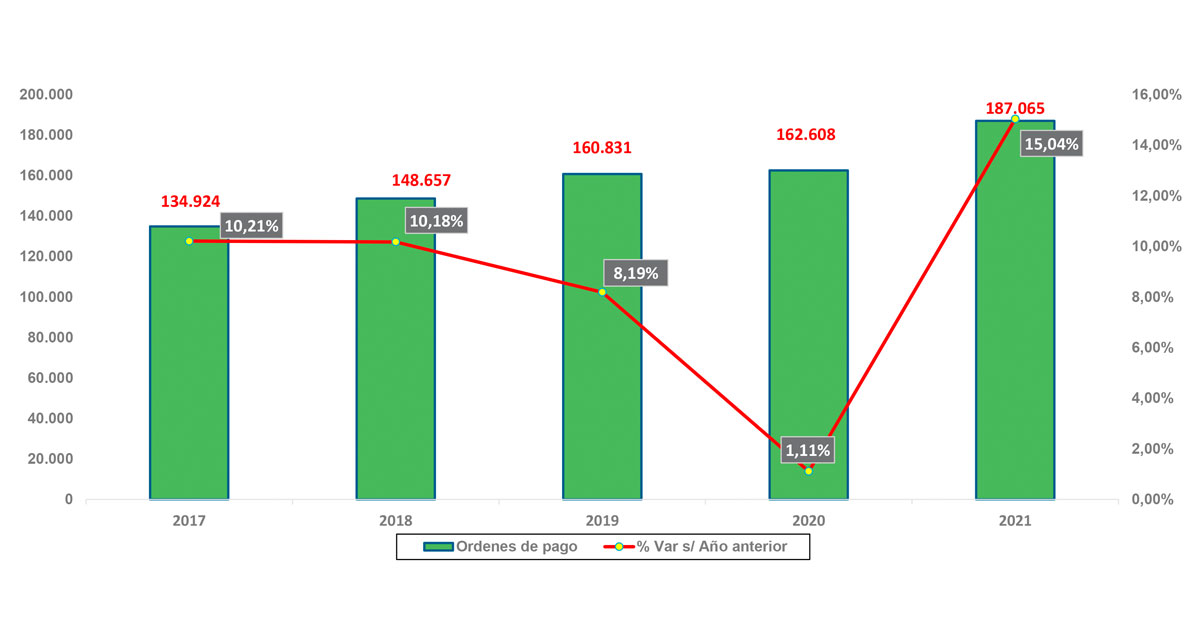

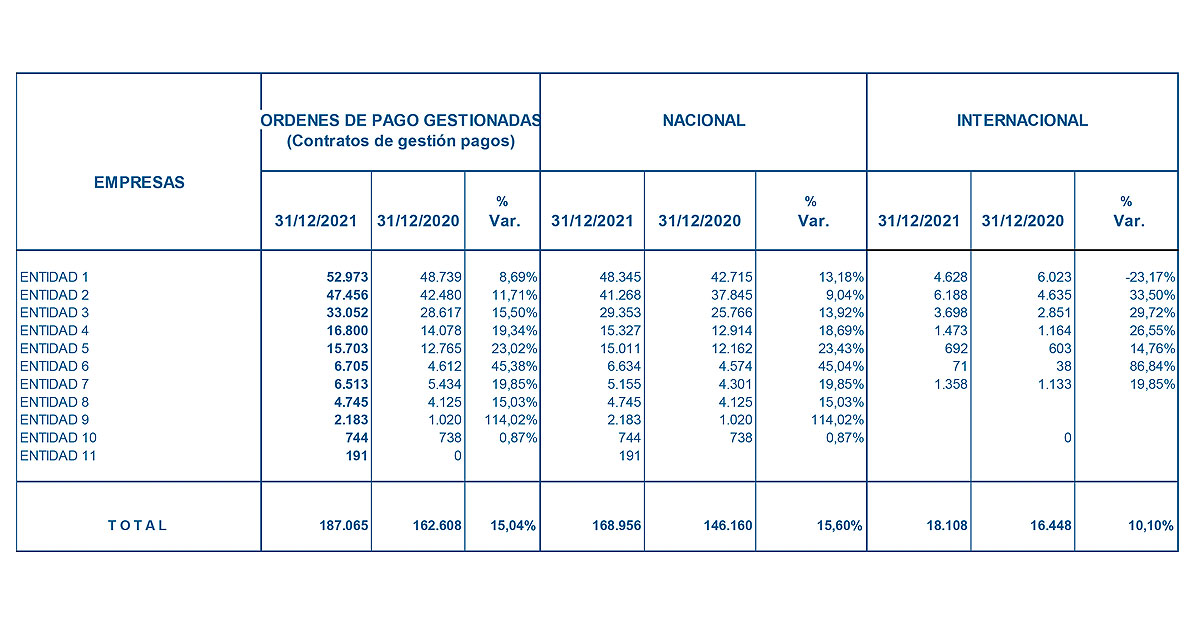

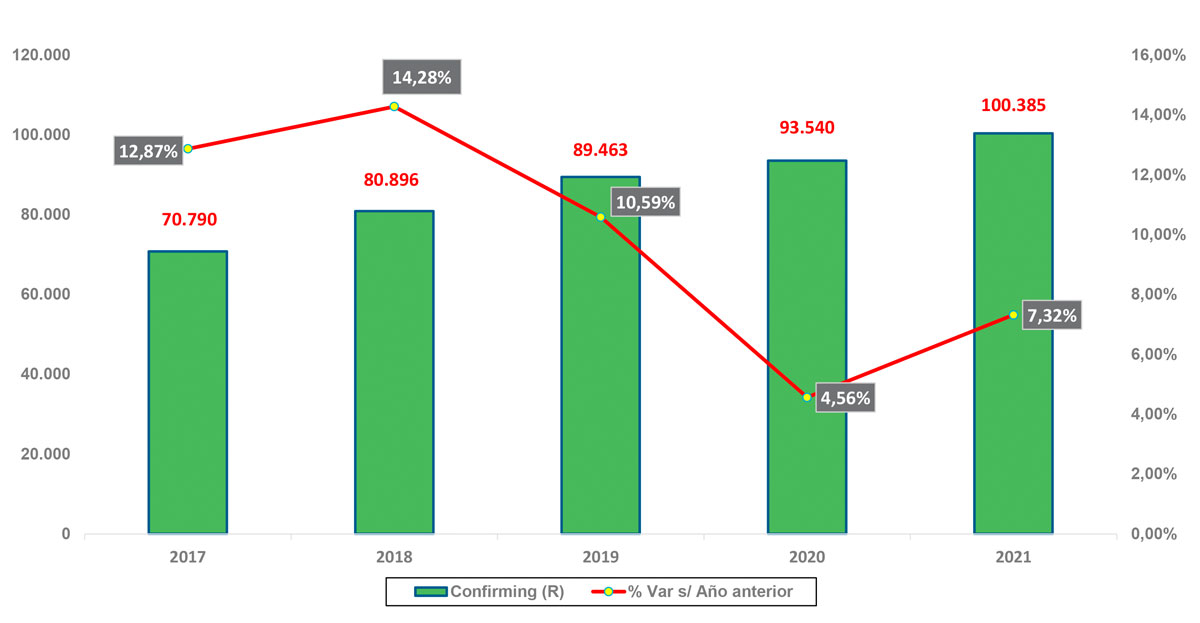

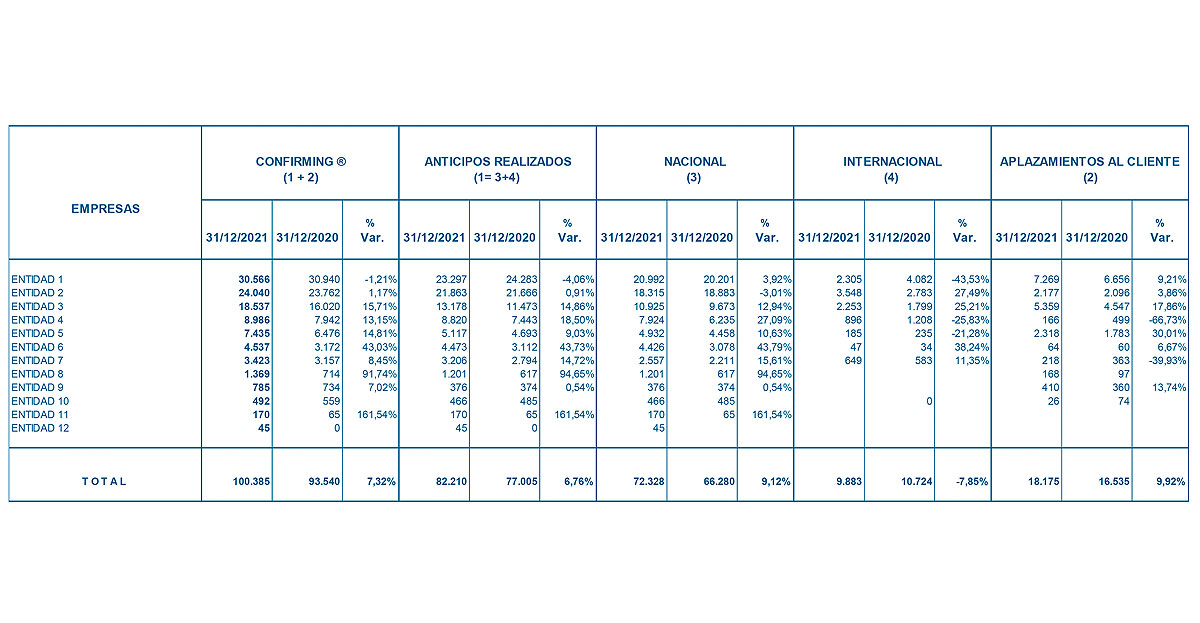

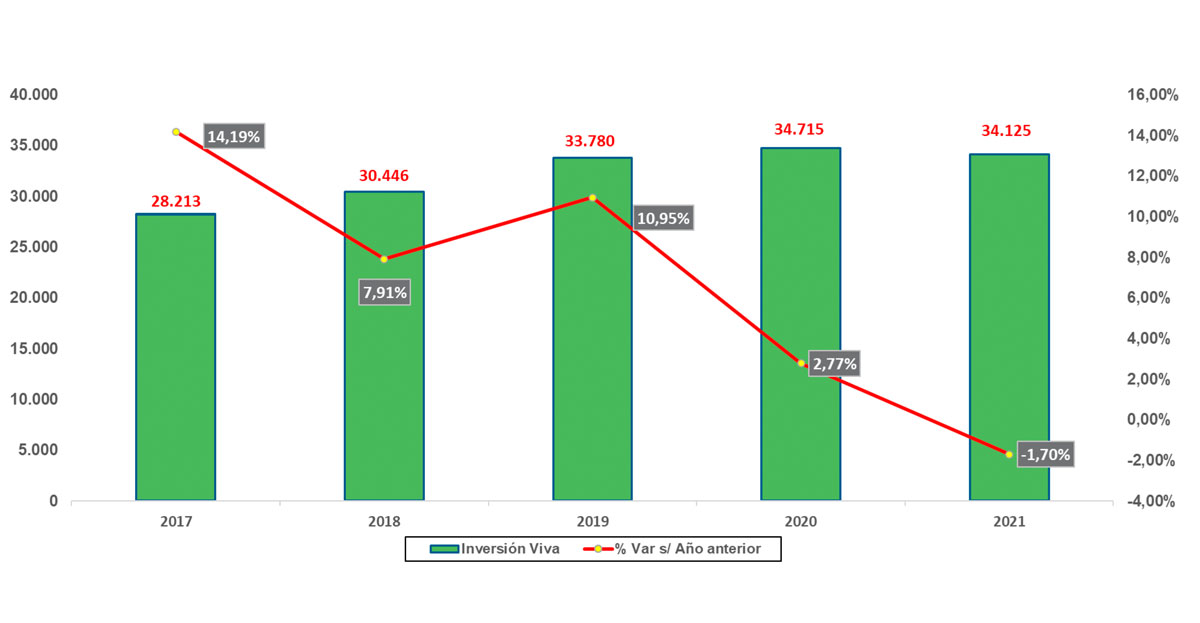

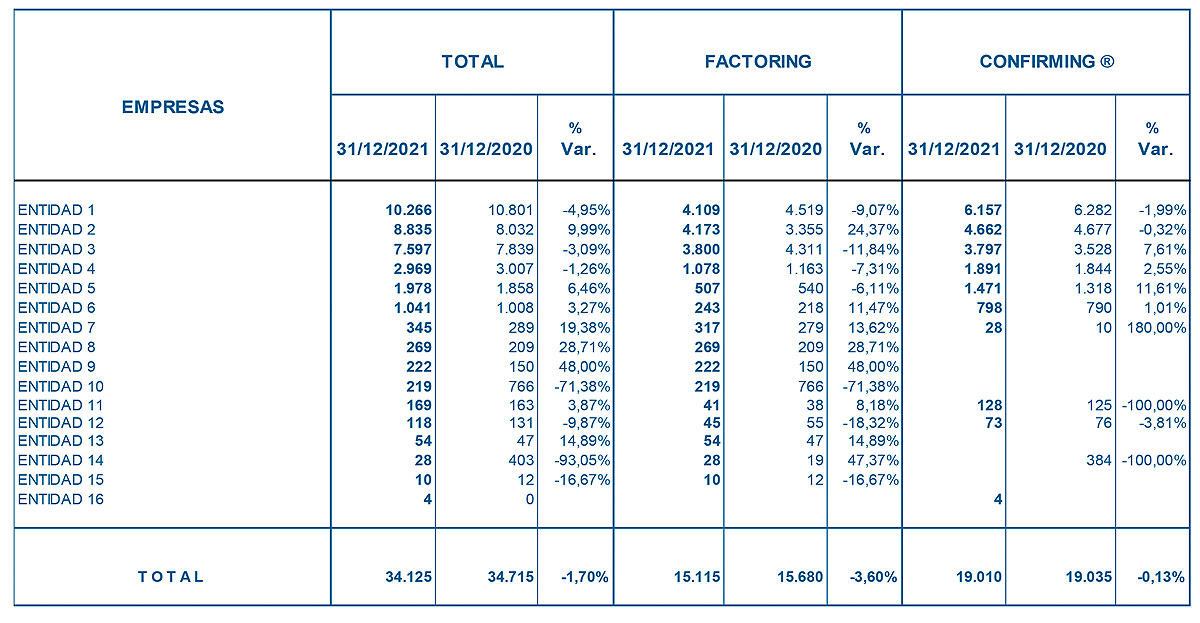

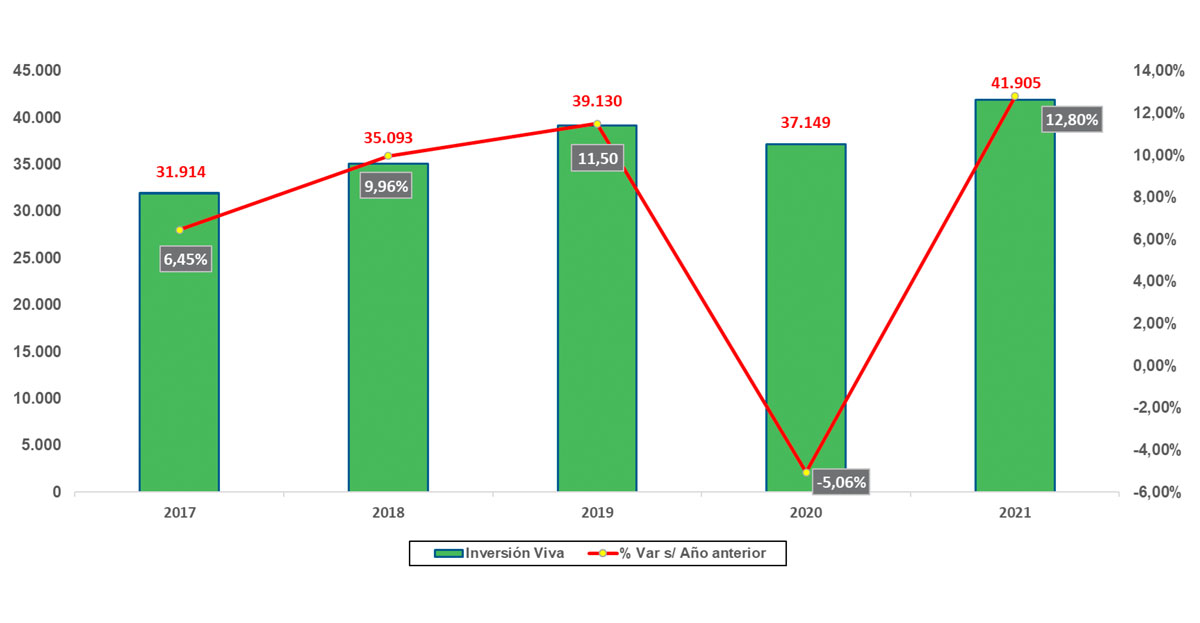

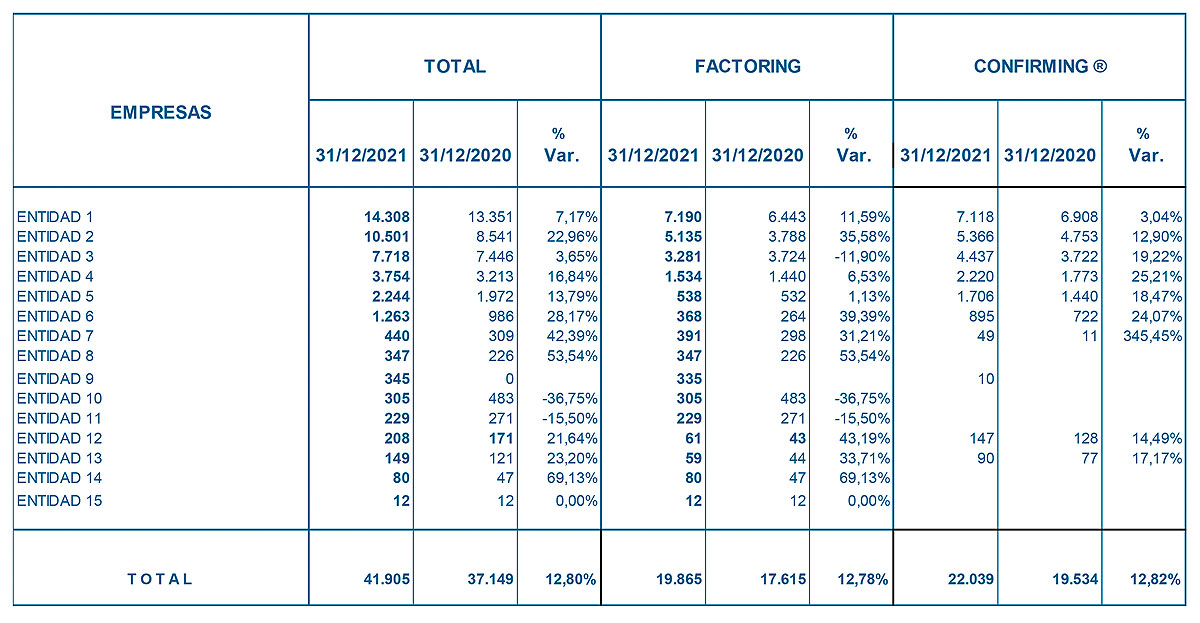

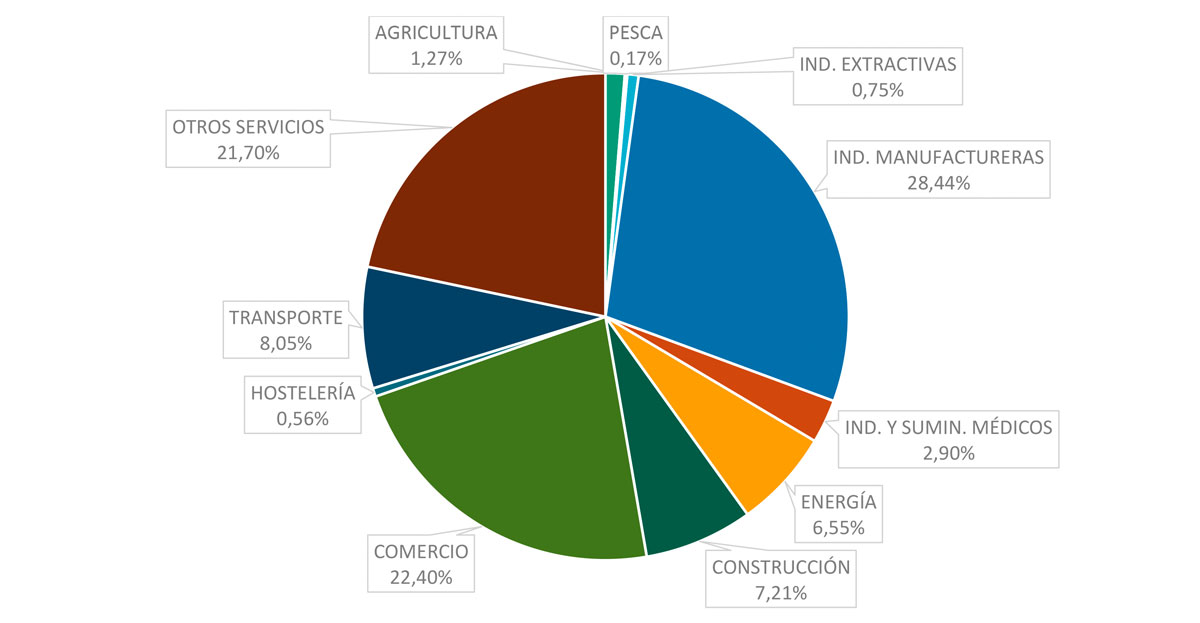

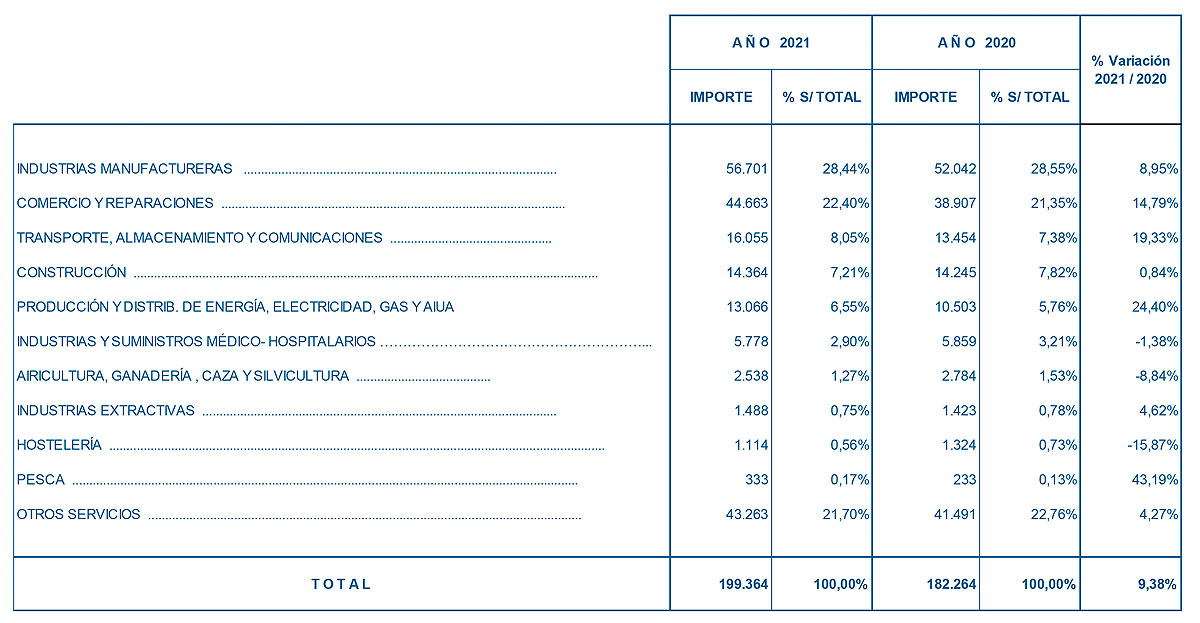

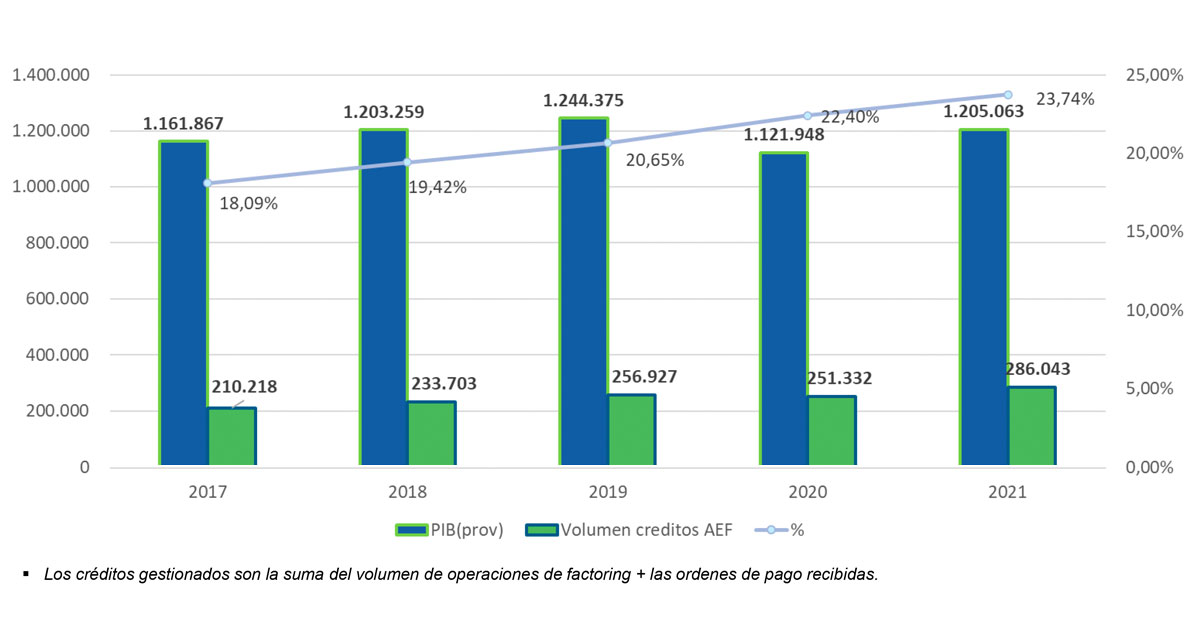

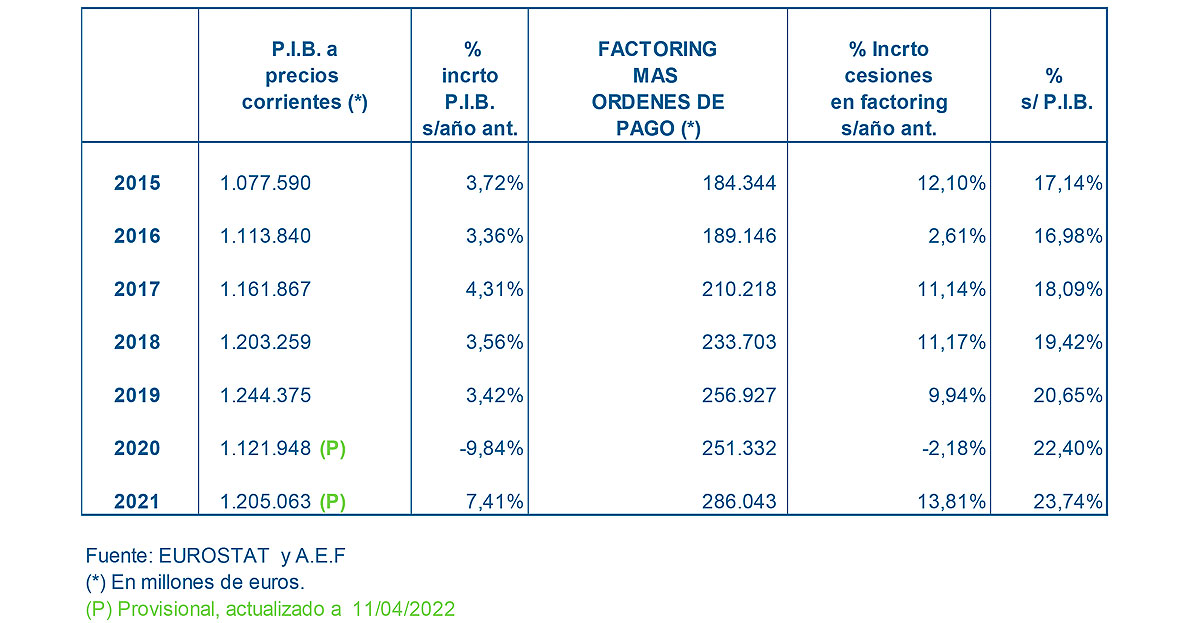

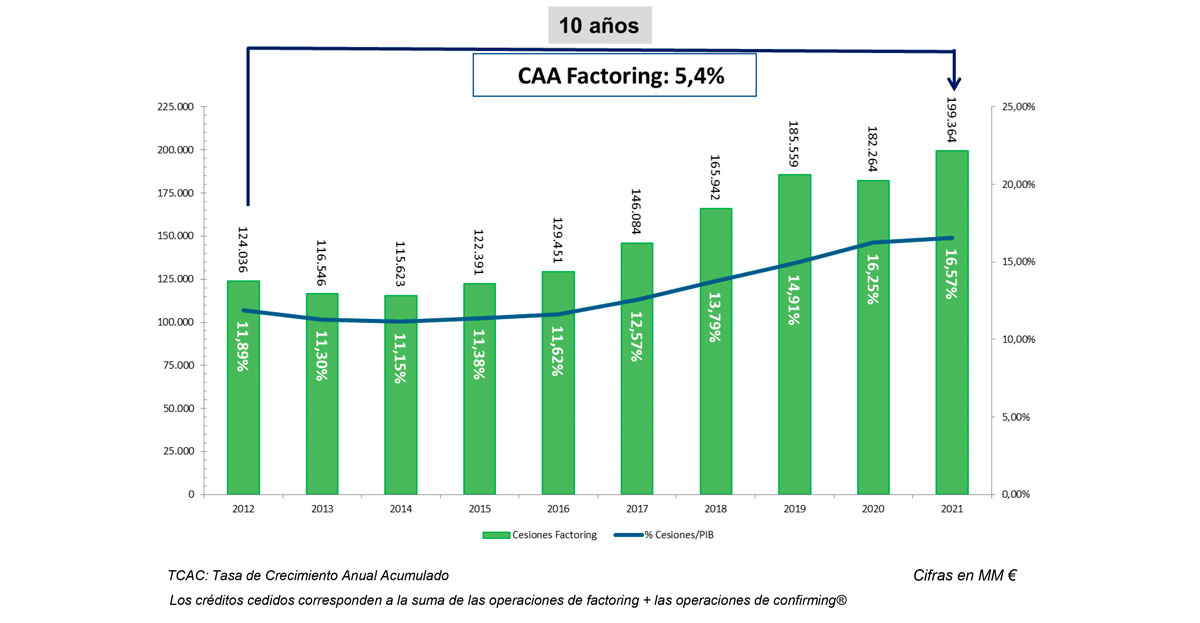

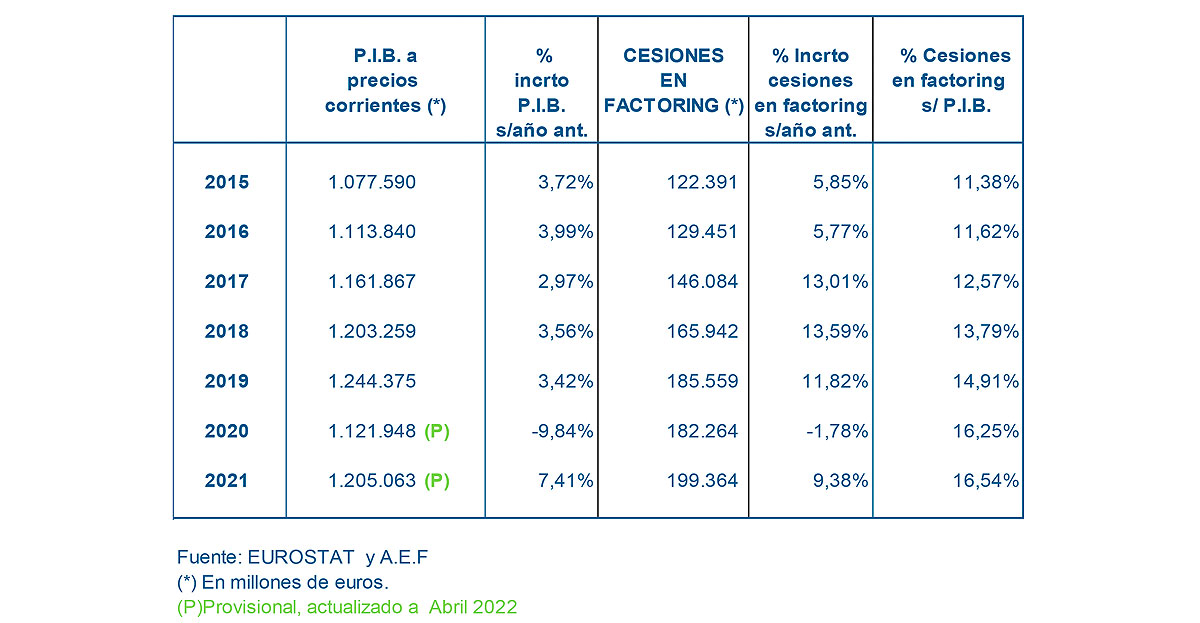

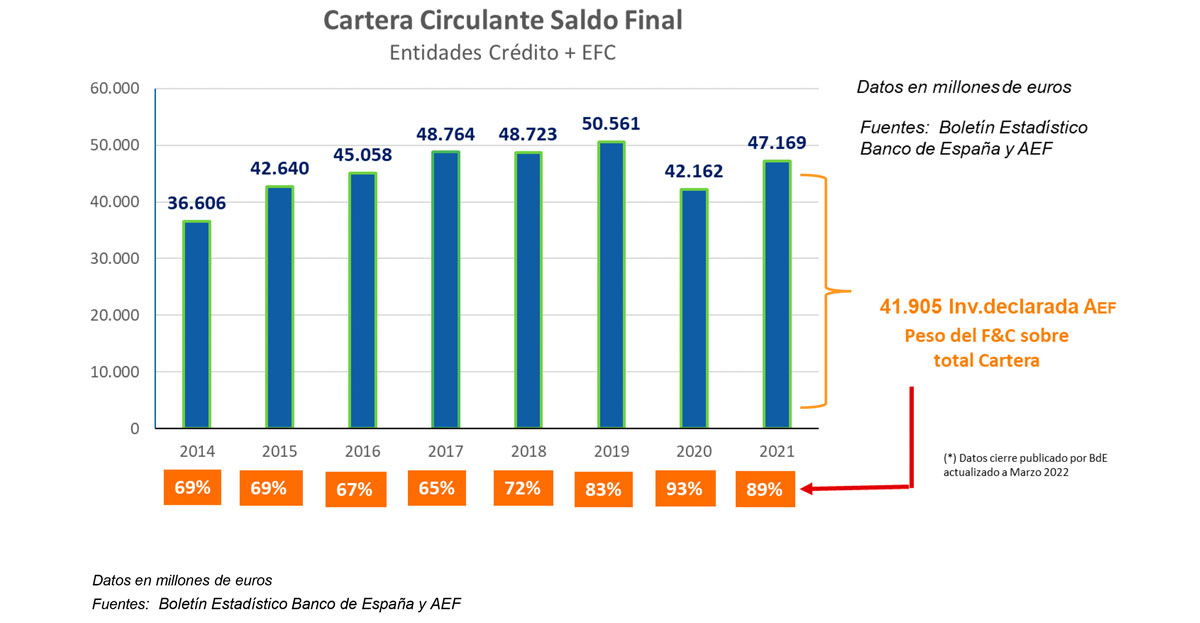

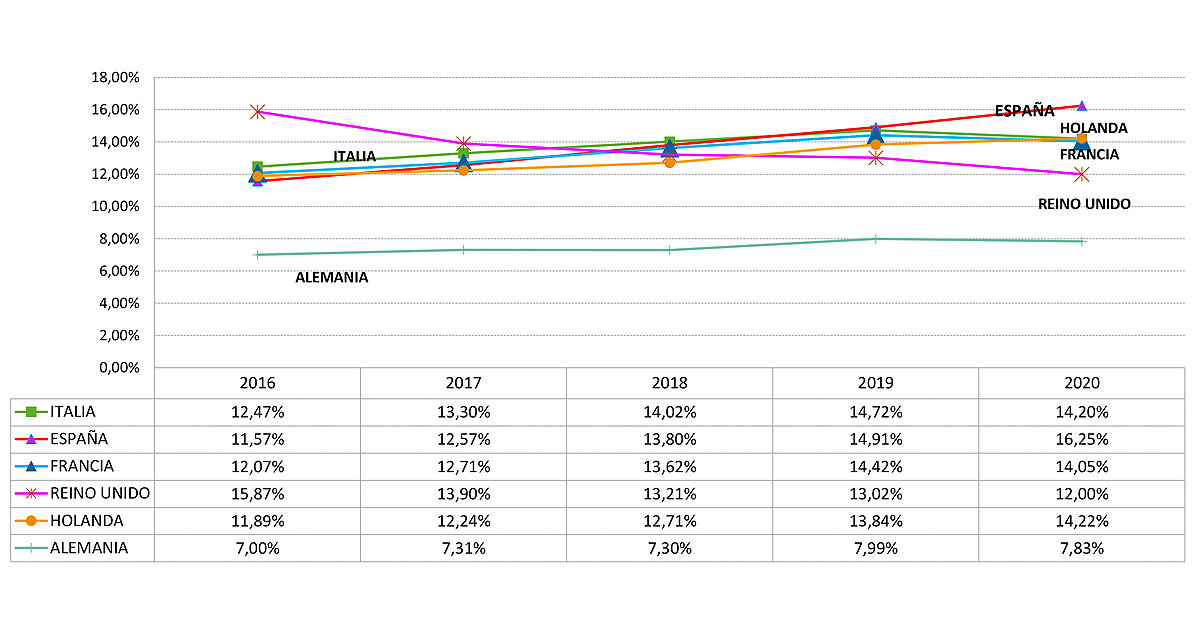

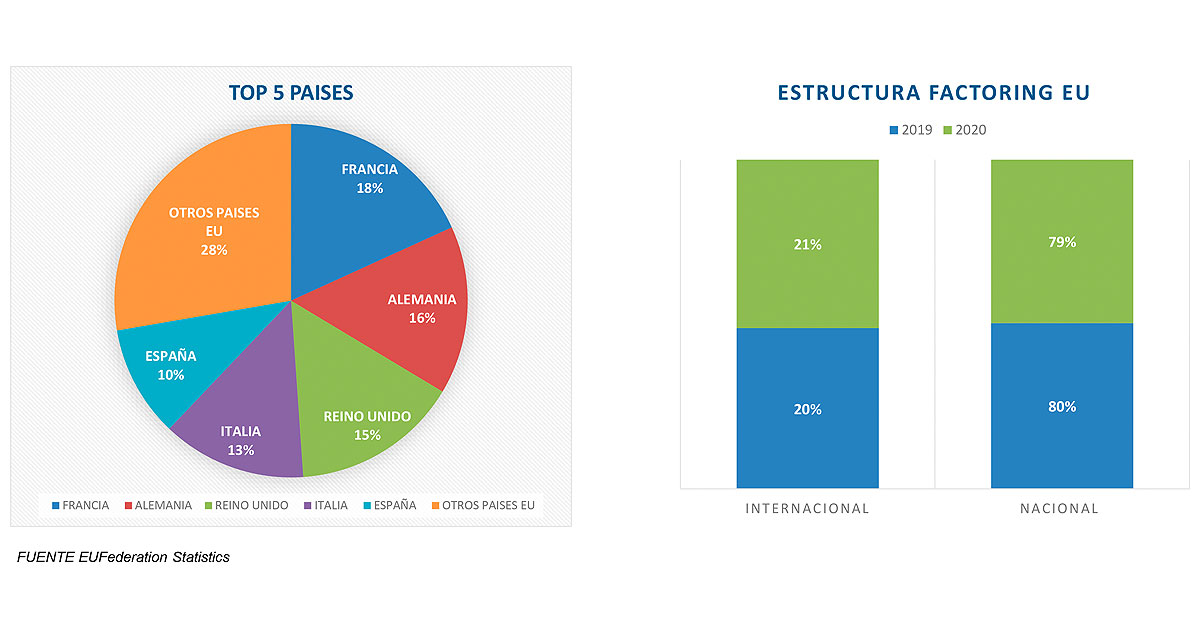

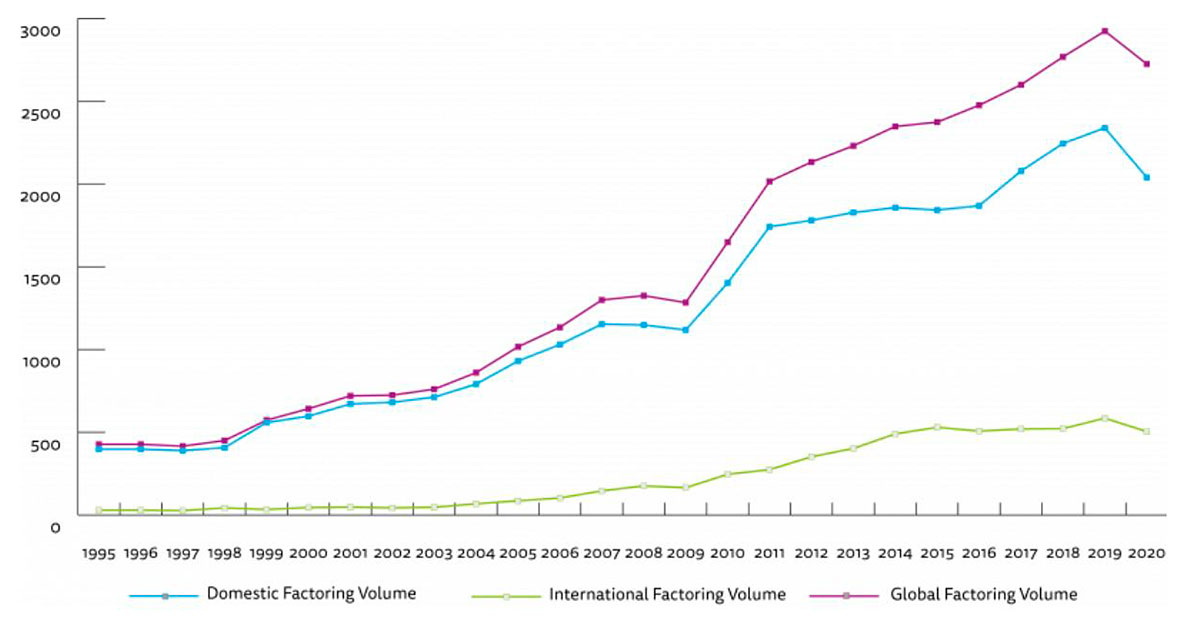

El sector del Factoring y el Confirming® sigue creciendo en España, confirmándose una recuperación a nivel global de todas las entidades del sector, en línea con la recuperación de la actividad comercial de las empresas. La actividad de nuestras entidades de Factoring y Confirming® se incrementó en 2021 un 9,38%, gracias a la recuperación del PIB registrada en 2021, de aproximadamente el 7,4%. El total de cesiones ascendió en 2021 a 199.364 millones de euros, frente a los 182.264 millones alcanzados en 2020. El sector afianza su posición y ha visto incrementar su porcentaje de participación en el PIB hasta alcanzar el 16,54% en 2021. El Factoring registró un crecimiento del 11,56% y representa ya el 49,6% del total de las cesiones en el país. Por su parte, el Confirming® creció un 7,32%, y supera los 100.000 millones de euros. Estamos ya ante crecimientos de cerca de doble dígito en ambos productos, similares a la época de prepandemia. Además, me gustaría destacar que, según el Banco de España, el Factoring y el Confirming® suponen el 89% de la financiación de circulante declarada en España.

Uno de los retos que, como sector, hemos de afrontar, es el de avanzar en la digitalización y la innovación del sector como palancas de crecimiento. La esencia de nuestros productos no solo debe ser protegida, sino también mejorada tecnológicamente, usando la transformación digital para facilitar a los clientes la financiación mediante herramientas como blockchain, inteligencia artificial o machine learning. Este año hemos seguido avanzando en el novedoso proyecto de blockchain “InBlock”, que permitirá hacer más eficiente nuestro producto. Desde el inicio del proyecto, la AEF y, concretamente, la Comisión de Digitalización, ha mantenido como foco prioritario el carácter consorcial de “InBlock”, donde el fin es que todos los asociados tengan la oportunidad de pertenecer, conocer y colaborar en el proyecto.

Por otra parte, cabe destacar el desarrollo que desde la AEF se está llevando a cabo en relación con la automatización del proceso de elaboración de las estadísticas trimestrales. Tras el estudio llevado a cabo por parte de la Junta Directiva de los distintos proyectos en el tender organizado al efecto, actualmente ya se está implementando el proyecto elegido, el cual permitirá una mejor interacción de los asociados en la nueva plataforma y garantizará la seguridad del tratamiento de la información que éstas proporcionen.

En relación con las diversas iniciativas que desde la AEF hemos llevado a cabo ante las Administraciones Públicas, me gustaría hacer hincapié en el Proyecto de Ley de Creación y Crecimiento de Empresas, por el que se incluyen medidas para avanzar en la lucha contra la morosidad en las operaciones comerciales, una de las causas que más incidencia tiene en la liquidez y rentabilidad de las empresas españolas. En este sentido, desde la Comisión Jurídica de la AEF se ha venido trabajando para hacer llegar al legislador las preocupaciones de nuestro sector en relación con este Proyecto de Ley, a la par que seguimos de cerca el desarrollo del nuevo texto legislativo que modifica la Ley 3/2004 de Medidas de Lucha contra la Morosidad.

Otro de los temas que ha centrado el trabajo de la AEF es la nueva definición de Default (NDoD). En este sentido, junto con la Comisión de Contabilidad, la AEF está colaborando en conjunción con la EUFederation para tratar de trasladar los efectos negativos que esta normativa supone para nuestro producto. Igualmente, me gustaría advertir sobre la distorsión de algunas estructuras de financiación de circulante que, en ocasiones, se confunden con el Confirming® y que, como sector, debemos garantizar la homogeneización de las mismas reglas de juego para todos los actores en el mercado para garantizar la seguridad de nuestros productos y de las empresas. En este sentido, desde la Asociación consideramos una prioridad el cumplimiento de los mismos requerimientos de capital o de transparencia, entre otros, por parte de todos los actores del mercado.

No menos importante es la creciente incorporación de la sostenibilidad y la preocupación por la transición ecológica en nuestras operaciones. Así, vemos cómo cada vez más se están incorporando KPIs ligados a criterios ESG en nuestros contratos, permitiendo una diferenciación en este tipo de financiaciones, posibilitando la mejora en los márgenes tanto en los anticipos de Factoring como en los anticipos para los proveedores de Confirming®. Las entidades apostamos cada día más por este tipo de soluciones porque los clientes ya no sólo se preocupan del margen, sino también de la sostenibilidad del planeta y del mundo que queremos dejar a las próximas generaciones. Y como herramienta de financiación de circulante más utilizada en España, tenemos la responsabilidad de acompañar a nuestros clientes en todas sus necesidades. Así, si en 2021 ya estamos viendo operaciones de Factoring y de Confirming® sostenibles de manera cada vez más continuada, estoy convencida de que esto se acelerará aún más en los próximos meses.

Por último, este año contamos con dos entidades adheridas no asociadas en la Asociación, HPD Lendscape y Equifax Ibérica. La contribución al éxito del Factoring y el Confirming® en España no procede únicamente de las entidades que llevamos a cabo tales actividades, sino también de proveedores de servicios, consultorías y asesorías profesionales, que aportan valor al sector y que, como adheridos no asociados, pueden formar parte de la Asociación siempre que sus fines sean compatibles y velen por aquéllos de la Asociación.

Me despido, una vez más, dando las gracias a la Junta Directiva, Comisiones de Trabajo y Secretaría General por su trabajo durante este pasado ejercicio y con el deseo de que aún en medio de una situación complicada provocada por causas externas como la pandemia que venimos sufriendo y la guerra de Ucrania, todos juntos podamos seguir impulsando el uso del Factoring y el Confirming® como herramientas que ayudan sin duda al sostenimiento y recuperación de la economía.

Un saludo. Alma Mª Abad Irazusta Presidenta de la Asociación Española de Factoring

CAPÍTULO I - VIDA ASOCIATIVA

Junta Directiva

CARGO

Presidenta Vicepresidente Vicepresidente Tesorera Vocal Vocal Vocal Vocal Vocal Secretario General

REPRESENTANTE

Alma María Abad Irazusta Carlos Dalmau i Llorens Javier Fernández Caldito María Lafita Zubiaga Raquel Fernández Sánchez Pablo Prados del Río Javier Rico Ruiz Nieves González Ferreiro Lorenzo Marín Ruiz Ignacio Pla Vidal

EMPRESA

Caixabank, S.A. Banco Sabadell, S.A. Banco Bilbao Vizcaya Argentaria, S.A. Credit Agricole Leasing & Factoring, S.E. Santander Factoring y Confirming, S.A. E.F.C. Bankinter, S.A. Caja Laboral Popular Sdad. Coop.de Crédito BNP Paribas Factor, S.A. Banca March, S.A.

Comisiones de Trabajo

Comisión de Contabilidad

CARGO

Presidente

REPRESENTANTE

Juan Antonio Astorga

EMPRESA

Caixabank, S.A.

Comisión de Factura Electrónica

CARGO

Presidente

REPRESENTANTE

Jordi Martí Ruiz

EMPRESA

Banco Sabadell, S.A.

Comisión Jurídica

CARGO

Presidente

REPRESENTANTE

Ignacio Sagarminaga

EMPRESA

Santander Factoring y Confirming, S.A. E.F.C.

Comisión de Digitalización

CARGO

Presidenta

REPRESENTANTE

Alma Mª Abad

EMPRESA

Caixabank, S.A.

Comisión Internacional

CARGO

Presidente

REPRESENTANTE

Carlos Dalmau

EMPRESA

Banco Sabadell, S.A.