Carta de la Presidenta

Estimados/as amigos/as: Una vez más, me dirijo a vosotros con ocasión de celebrar la Asamblea anual ordinaria de la Asociación Española de Factoring para, en nombre de la Junta Directiva que presido, someter a vuestra consideración la Memoria de las actividades que hemos llevado a cabo durante el curso 2020-2021.

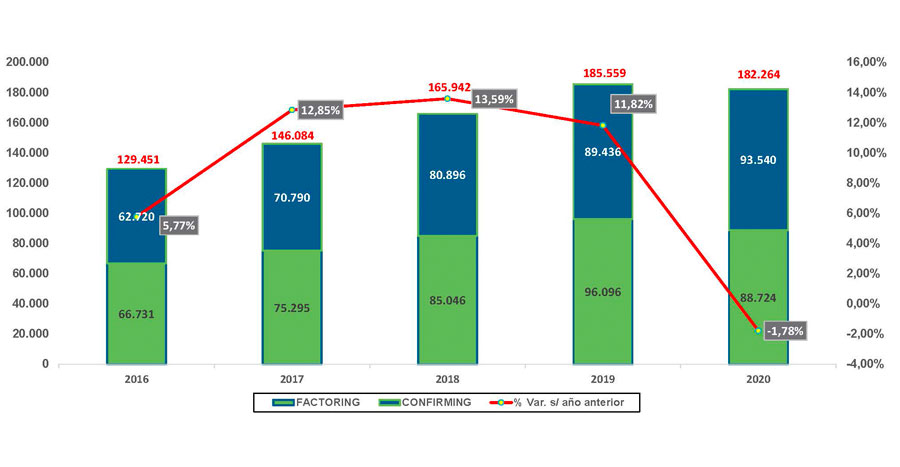

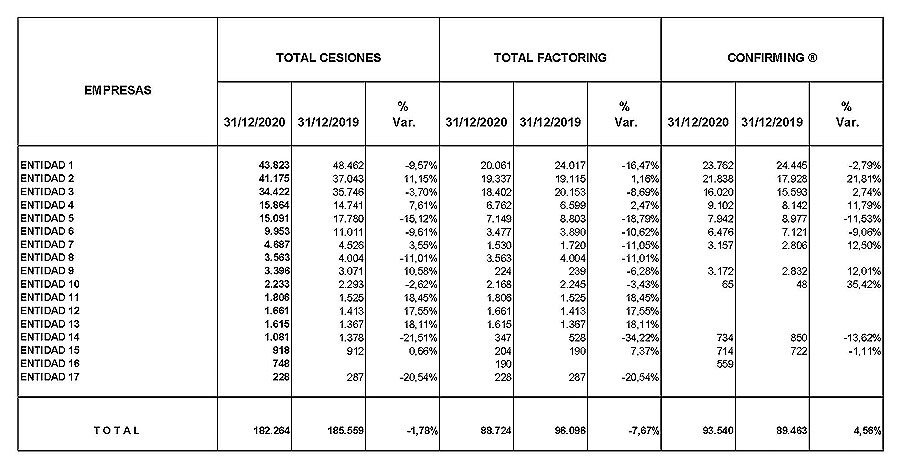

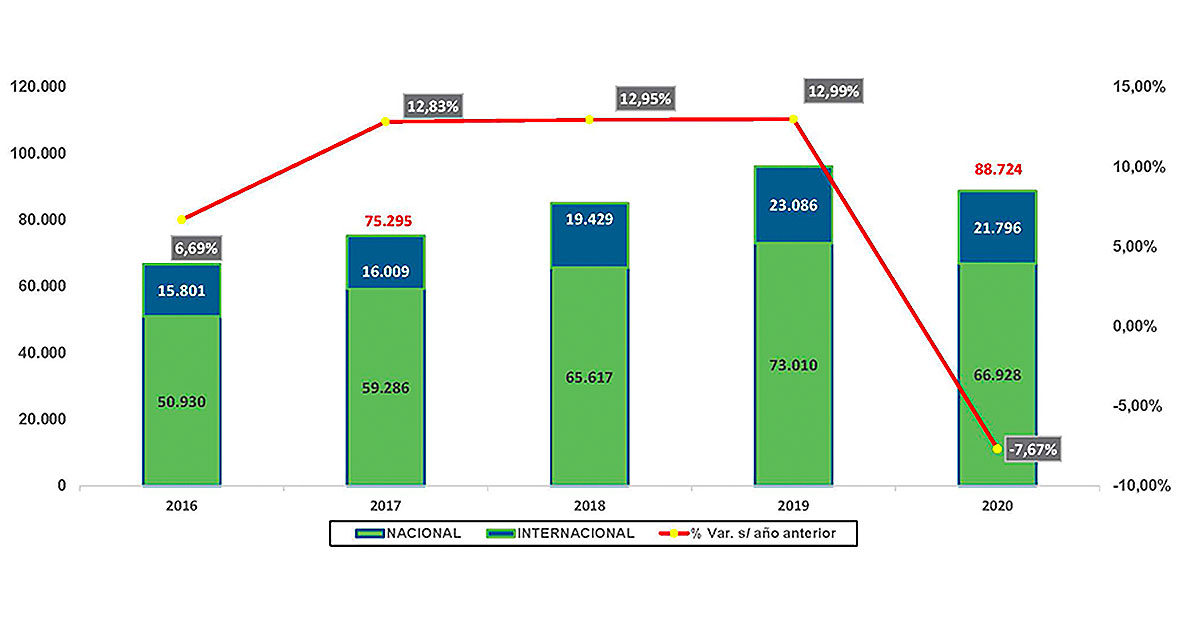

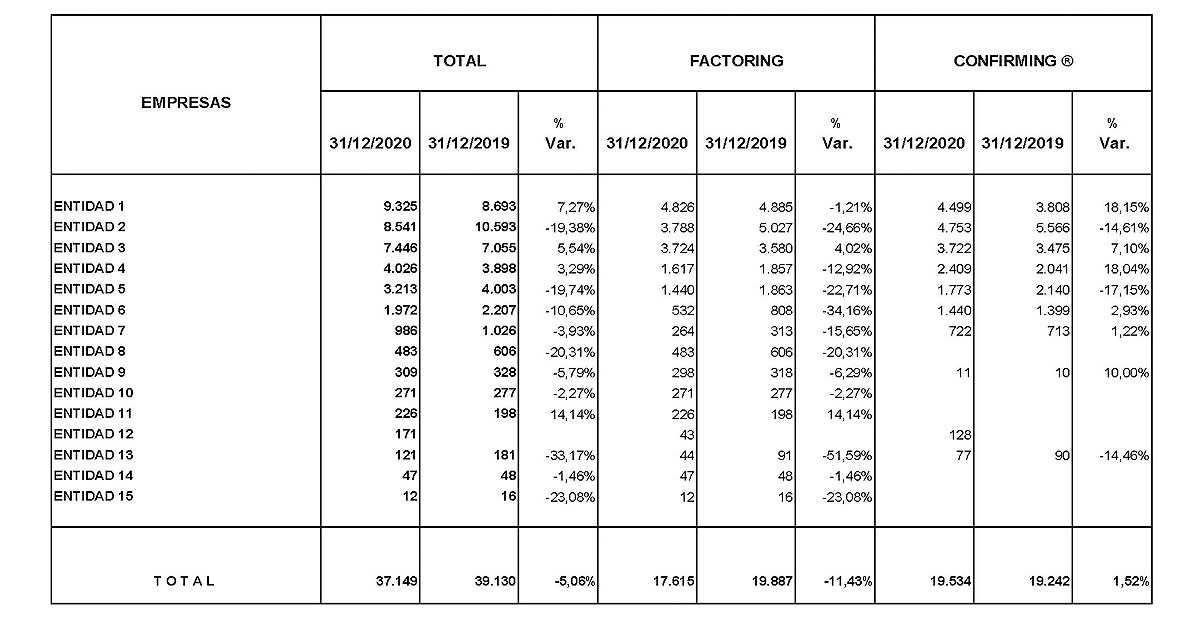

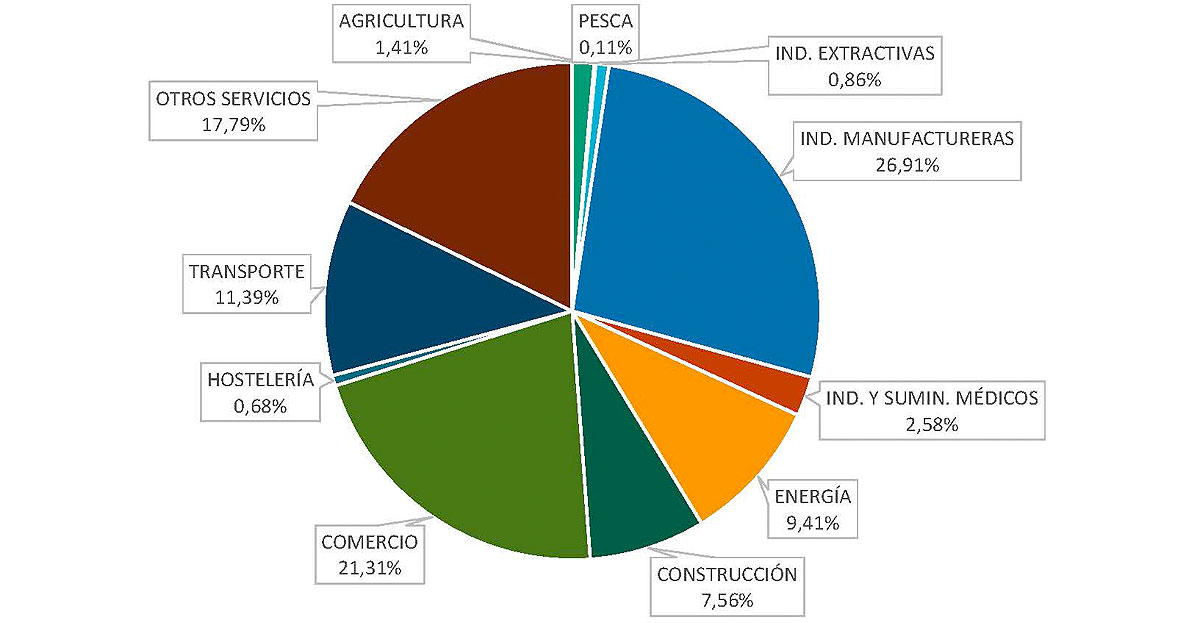

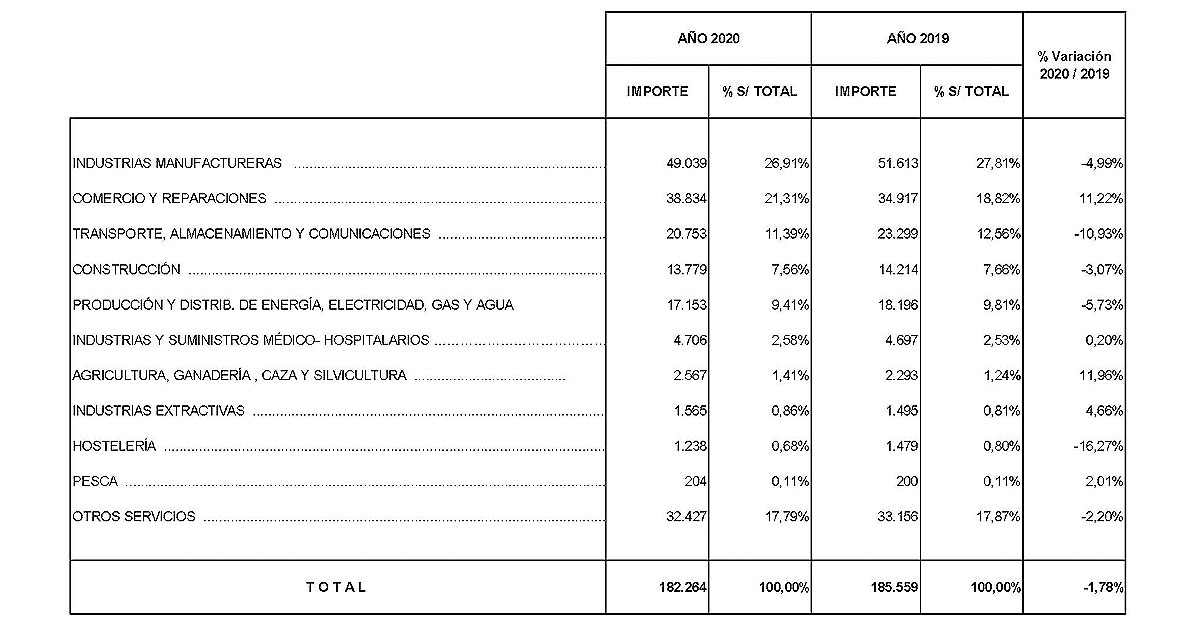

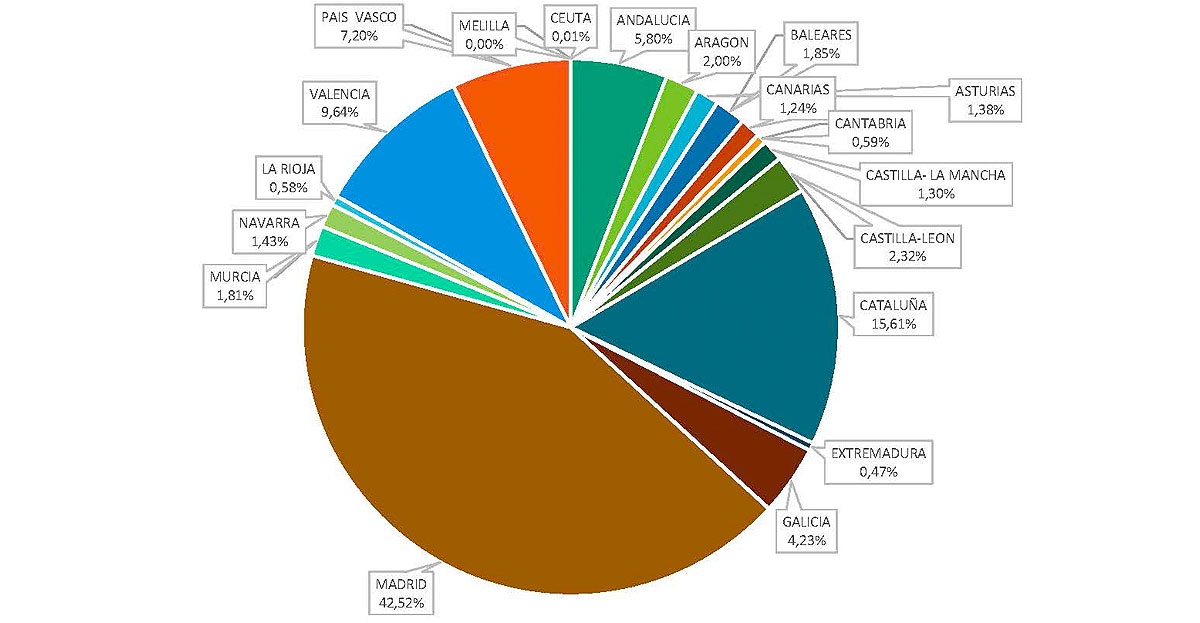

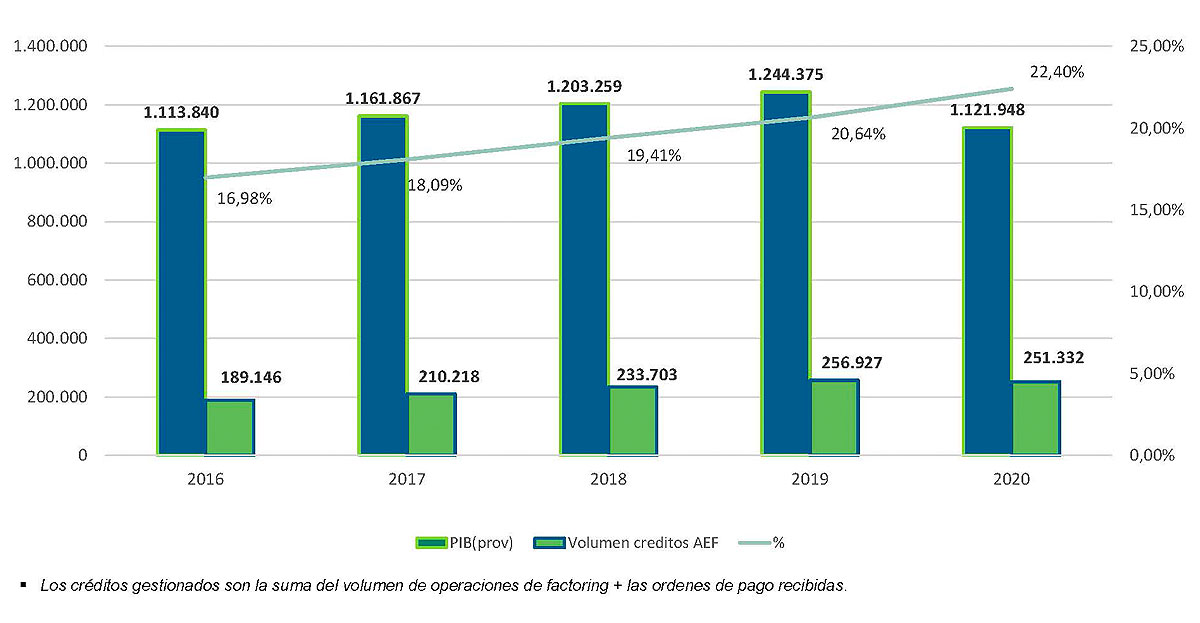

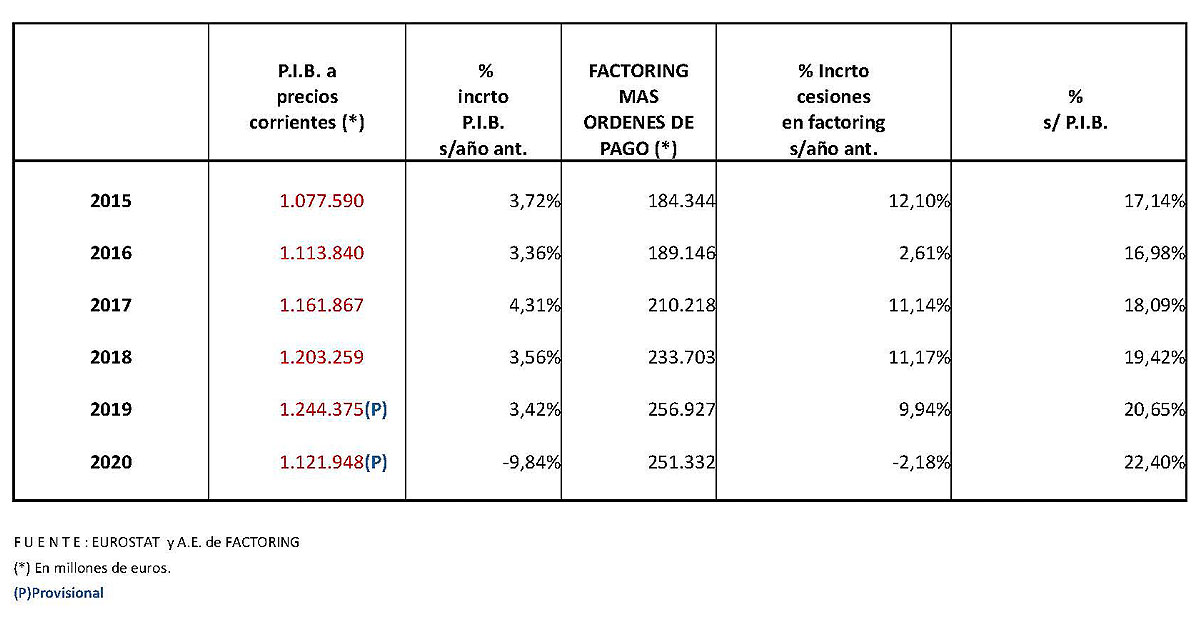

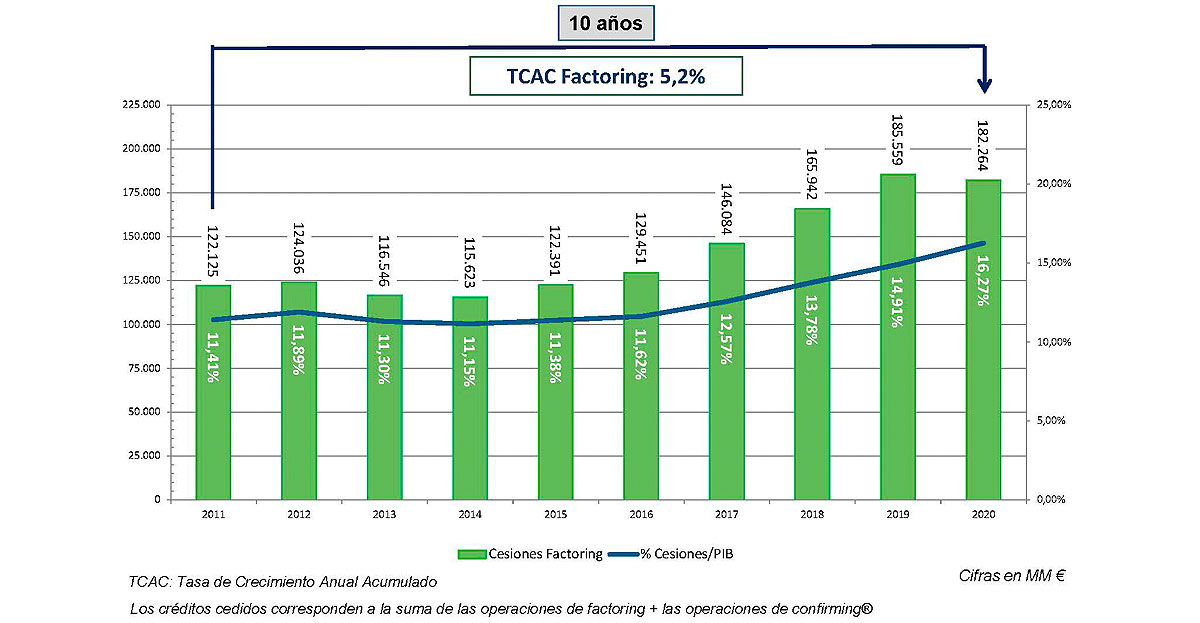

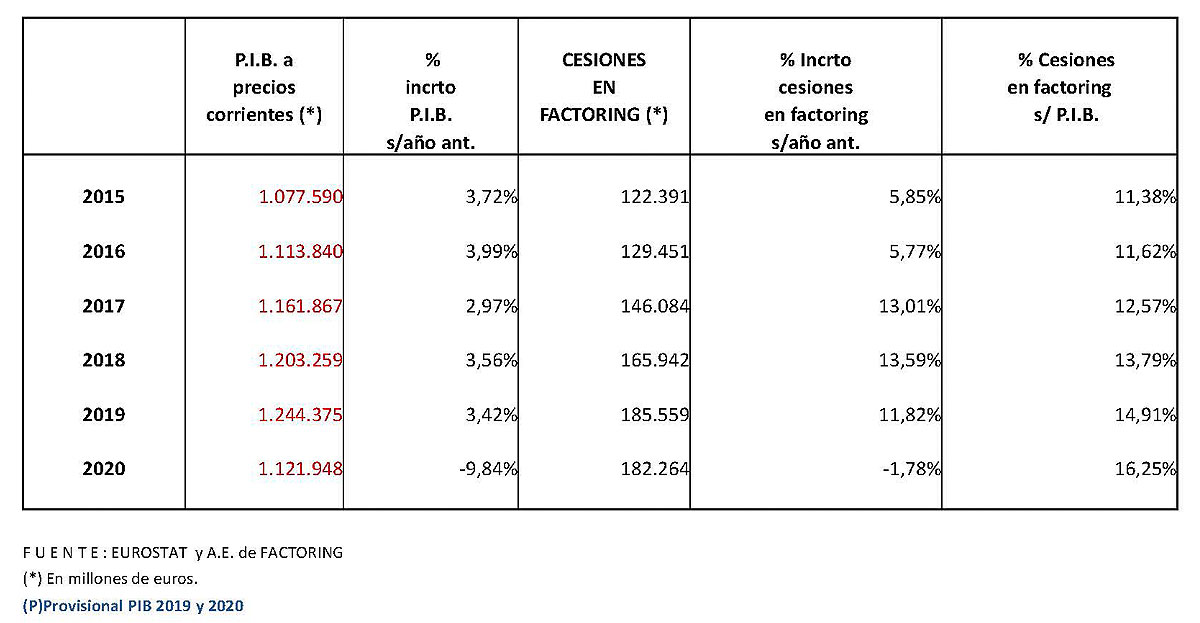

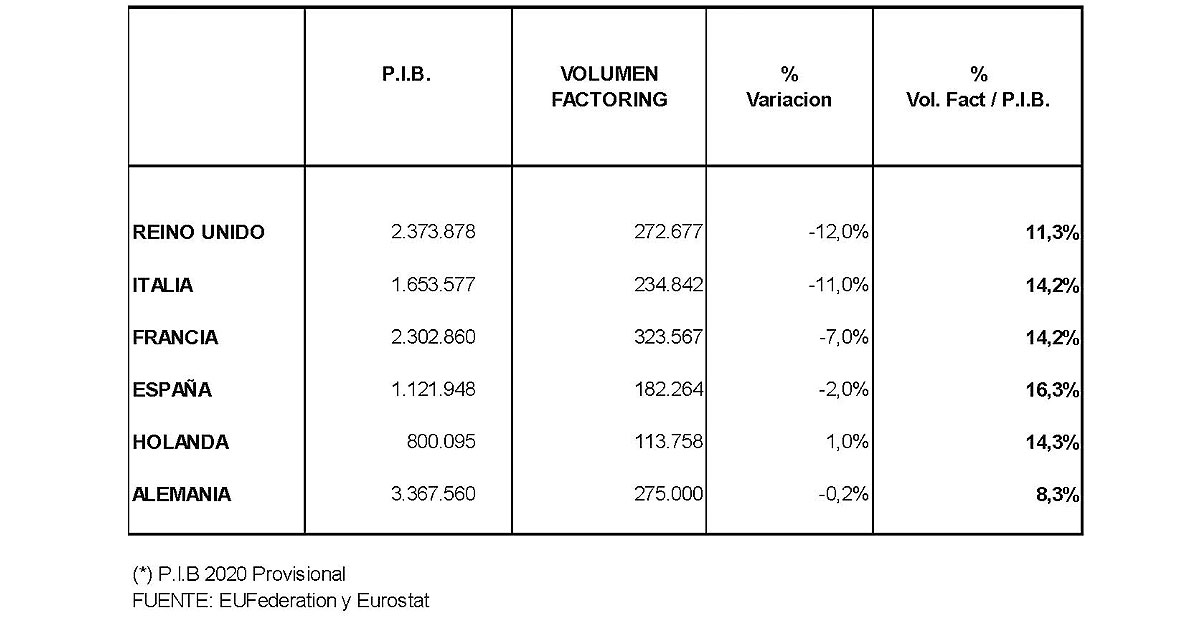

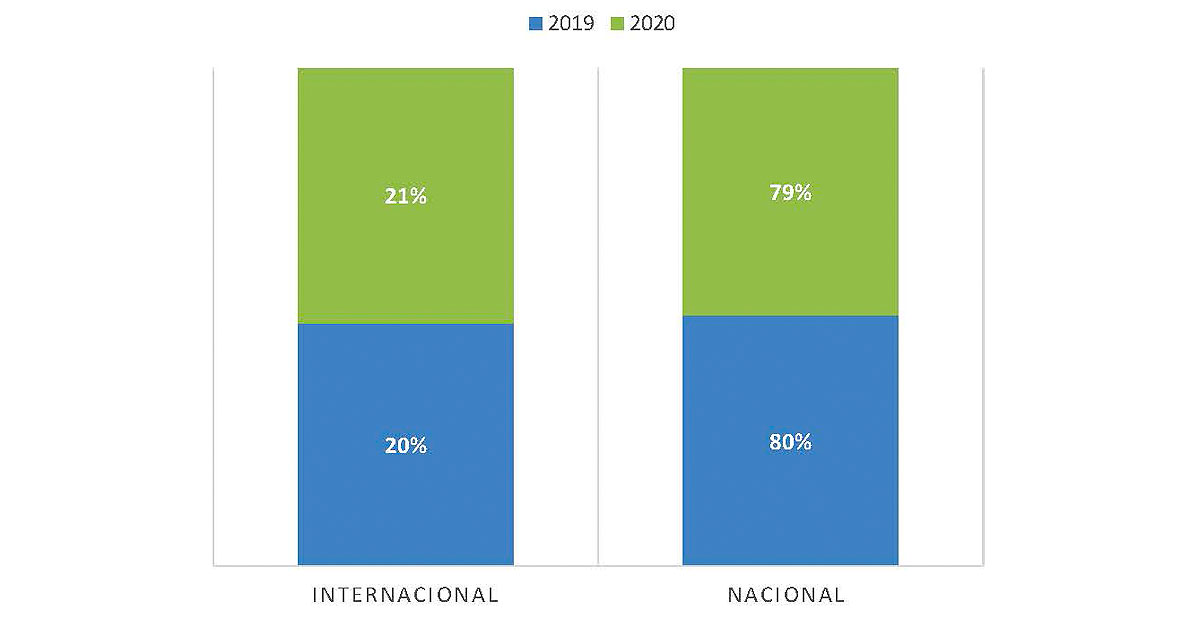

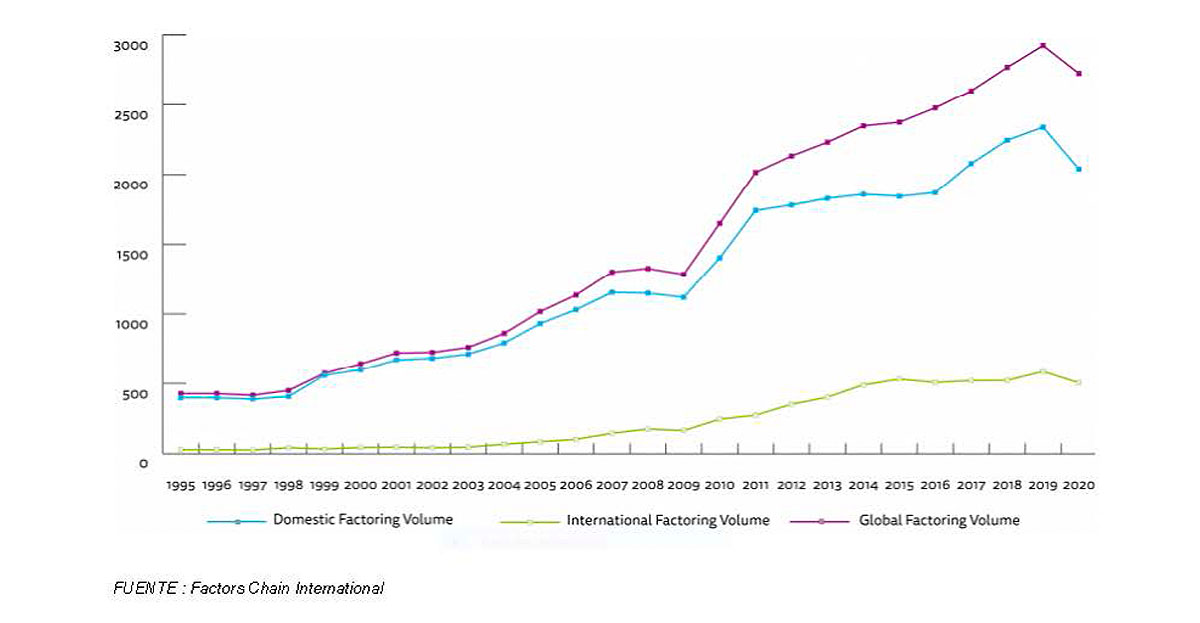

Permitidme comenzar estas letras refiriéndome a los datos del ejercicio 2020, en el que volumen de Cesiones Nuevas ha sido de 182.264 millones de euros, frente a los 185.559 millones de euros al cierre del ejercicio 2019. A pesar de la reducción producida (-1,78%) el porcentaje de caída del Factoring y el Confirming, es sensiblemente inferior al registrado por el conjunto del PIB, lo que indica que nuestra actividad ha sido y es, la fórmula para la gestión, financiación y cobertura de riesgo de las empresas más apreciada y significativa de las existentes en el panorama financiero español. A la fecha de estas palabras, el crecimiento del volumen total de créditos gestionados así lo demuestra.

Por otra parte, y no obstante esta situación excepcional que estamos sufriendo, en AEF hemos desarrollado diversas iniciativas ante las Administraciones Públicas, que se reflejan en esta Memoria, y que por ello no voy a repasar una a una en esta carta, tendentes a facilitar el desarrollo del Factoring y el Confirming y el acceso de empresas a este tipo de financiación de circulante. La AEF viene colaborando con la Secretaría General del Tesoro y el Instituto de Crédito Oficial (ICO) para que las medidas tomadas durante este periodo de pandemia tengan en cuenta a nuestros productos financieros y ayude a las empresas españolas a continuar con su actividad.

En este sentido, se han mantenido reuniones con ambos organismos con el fin de presentar la posible instrumentalización y vehiculización de los Fondos Europeos “Next Generation” mediante los productos de Factoring y el Confirming. La Asociación quiere poner en valor el volumen de estos productos y su versatilidad de cara a la financiación del circulante de las empresas. Desde la Asociación, estamos trabajando junto con la Asociación Española de Banca (AEB) y a la Confederación Española de Cajas de Ahorros (CECA) al objeto de unificar criterios, operativos y funcionales, que recojan la propuesta de la AEF.

En otro orden de cosas, una gran parte de la labor realizada por la Asociación durante este ejercicio se ha centrado en la definición y puesta en marcha de la licitación del proyecto InBLOCK, que permitirá reducir el riesgo de fraude e incrementar la eficiencia operativa en la actividad de Factoring y ampliar el acceso de Pymes españolas a la financiación comercial. Como recordaréis, InBLOCK es una plataforma Blockchain que permitirá el desarrollo de procesos operativos clave para la actividad de Factoring y Confirming en España que será operada por la AEF bajo un régimen de acceso no discriminatorio a las entidades que operan en el sector.

Finalmente, este año contamos con 2 nuevas entidades en la Asociación, HPD SOFTWARE LIMITED, así como EBN BANCO DE NEGOCIOS, S.A. Desde aquí quiero darles la bienvenida y desear que tengan una participación valiosa para la Asociación contribuyendo al éxito del Factoring y el Confirming en España.

No quiero despedir estas breves palabras sin olvidar mi agradecimiento a toda la Junta Directiva por su dedicación a la AEF, a los miembros de las distintas comisiones técnicas y sus Presidentes, así como a la Secretaría General. Asimismo, espero que muy pronto podamos retomar las reuniones presenciales, pues la Asociación es el lugar de encuentro para todos y en la misma, después de tantos años, se han forjado relaciones y, en muchas ocasiones, amistades.

Un saludo. Alma Mª Abad Irazusta Presidenta

CAPÍTULO I - VIDA ASOCIATIVA

Junta Directiva

CARGO

Presidenta Vicepresidente Vicepresidente Tesorero Vocal Vocal Vocal Vocal Secretario General

REPRESENTANTE

Alma María Abad Irazusta Carlos Dalmau i Llorens Javier Fernández Caldito María Lafita Zubiaga Jon Barañano Pablo Prados del Río Javier Rico Ruiz Nieves González Ferreiro Ignacio Pla Vidal

EMPRESA

Caixabank, S.A. Banco Sabadell, S.A. Banco Bilbao Vizcaya Argentaria, S.A. Credit Agricole Leasing & Factoring, S.E. Santander Factoring y Confirming, S.A. E.F.C. Bankinter, S.A. Caja Laboral Popular Sdad. Coop.de Crédito BNP Paribas Factor, S.A.

Comisiones de Trabajo

Comisión de Contabilidad

CARGO

Presidente

REPRESENTANTE

Juan Antonio Astorga Javier Fernández / Miguel Tejero Francisco Díaz Mayte Nogal

EMPRESA

Caixabank, S.A. Banco Bilbao Vizcaya Argentaria, S.A. Santander Factoring y Confirming, S.A. E.F.C. Telefónica Factoring España, S.A.

Comisión de Factura Electrónica

CARGO

Presidente

REPRESENTANTE

Jordi Martí Ruiz Javier Fernández Caldito Antonio Chico Alberto Jiménez Mª Teresa Melgarejo Pablo Prados Javier Rico Nicolau Barquet Pedro José Pascual del Horno Jesús Manuel Yanez

EMPRESA

Banco Sabadell, S.A. Banco Bilbao Vizcaya Argentaria, S.A. Banco Sabadell, S.A. Bankia Bankia Bankinter, S.A. Caja Laboral Popular Sdad. Coop.de Crédito BFF Finance Iberia, S.A. Santander Factoring y Confirming, S.A. E.F.C. Telefónica Factoring España, S.A.

Comisión Jurídica

CARGO

Presidente

REPRESENTANTE

Ignacio Sagarminaga Juan José Asegurado Ana Saladas David Elvira Sevillano Ana María Portillo / Lluis Sagrista Eugenia Jiménez Cascales Guillermo Alonso Bárbara Castro Yolanda Ortega Mónica Martín Blanco

EMPRESA

Santander Factoring y Confirming, S.A. E.F.C. Banco Bilbao Vizcaya Argentaria, S.A. Banco Sabadell, S.A. Bankia Caixabank, S.A. BFF Finance Iberia, S.A. Gedesco Services Spain, S.A.U. Unicaja Banco, S.A Telefónica Factoring España, S.A.

Comisión de Digitalización

CARGO

Presidenta

REPRESENTANTE

Alma Mª Abad Javier Fernández Caldito Francisco Maroto Antonio Chico Carlos Dalmau Roger Olivet Alberto Jiménez Moisés Menéndez Pablo Prados Javier Roldán Germán Darío Montero Sandra Jódar Javier Rico Mª Concepción Monteverde Carlos García Casas

EMPRESA

Caixabank, S.A. Banco Bilbao Vizcaya Argentaria, S.A. Banco Bilbao Vizcaya Argentaria, S.A. Banco Sabadell, S.A. Banco Sabadell, S.A. Banco Sabadell, S.A. Bankia Bankia Bankinter, S.A. Bankinter, S.A. Caixabank, S.A. Caixabank, S.A. Caja Laboral Popular Sdad. Coop.de Crédito Santander Factoring y Confirming, S.A. E.F.C.

Comisión Internacional

CARGO

Presidente

REPRESENTANTE

Carlos Dalmau Pablo Prados Roberto Carrasco Mª Fernanda Picón Nieves González María Lafita Felipe Luengo Manel Navarro Iratxe de Aguirre Josune Aizpurua Aitor Bellosillo

EMPRESA

Banco Sabadell, S.A. Bankinter, S.A. Bankinter, S.A. BNP paribas Factor, S.A. BNP paribas Factor, S.A. Credit Agricole Leasing & Factoring Compañía Española de Seguros de Crédito, S.A. (CESCE) Deutsche Bank Kutxabank Kutxabank Kutxabank